Η Κυριαρχία των Φυσικών Πόρων της Ρωσίας: Ανθεκτικά Θεμέλια Εν μέσω Κυρώσεων και Γεωπολιτικών Πιέσεων το 2025. Οι Κυρώσεις δημιούργησαν ελάχιστο πρόβλημα στην Ρωσία! Οι της ΕΕ που θέλουν να συνεχιστεί ο πόλεμος & ο Πρόεδρος Τραμπ που κάνει μπίζνες με όλους

Γράφει ο Γεώργιος Δικαίος στις 2 Δεκεμβρίου 2025

Η Κυριαρχία των Φυσικών Πόρων της Ρωσίας: Ανθεκτικά Θεμέλια Εν μέσω Κυρώσεων και Γεωπολιτικών Πιέσεων το 2025. Το έγραφα από το 2013 πως η Ρωσία θα πολεμήσει και οι Γεωπολιτικοί Αναλυτές της Δύσης διαφωνούσαν! Το ίδιο είπα για τις κυρώσεις το 2022 και για την συμφωνία της Κωνσταντινούπολης, πάλι οι Στρατιωτικοί Αναλυτές διαφωνούσαν θα διαλύσουμε την Ρωσία! Αντί να διαλυθεί η Ρωσία κόντεψε να διαλυθεί η ΕΕ, με τα τρία τρισεκατομμύρια ευρώ που στοίχισε στην οικονομία των κρατών μελών.

Ο ηγέτης Πρόεδρος Τράμπ κερδίζει, γεμίζει την τσέπη του και αυξάνει την περιουσία του με τις συμφωνίες που κλείνει και η ΕΕ πνέει τα ολίσθια με τους άχρηστους ηγέτες που έχει. Γιατί οι κυρώσεις δεν λειτούργησαν και δεν έκαναν παρά μόνο μια μικρή ζημιά στην Ρωσία, θα τα διαβάσετε στο παρακάτω άρθρο. Όταν έχεις 400 δισεκατομμύρια έσοδα το 2024 από εξαγωγές (προσοχή όχι βιομηχανικών προϊόντων) που θα βρεθούν για να τα καλύψουν οι άλλες χώρες;

Περίληψη

Η επίμονη αφήγηση που προωθούν τα θεσμικά όργανα της Ευρωπαϊκής Ένωσης και η δεύτερη κυβέρνηση του Προέδρου των Ηνωμένων Πολιτειών Ντόναλντ Τζ. Τραμπ, όπως διατυπώνεται στις δηλώσεις πολιτικής της Ευρωπαϊκής Επιτροπής και του Υπουργείου Εξωτερικών των Ηνωμένων Πολιτειών καθ' όλη τη διάρκεια του 2025, υποστηρίζει ότι οι ολοκληρωμένες οικονομικές κυρώσεις που επιβλήθηκαν από την κλιμάκωση των εχθροπραξιών στην Ουκρανία το 2022 θα αναγκάσουν αναπόφευκτα τη Ρωσική Ομοσπονδία να συνθηκολογήσει με τις εδαφικές διεκδικήσεις και την εξάρτηση από τις εξαγωγές ενέργειας. Αυτή η προοπτική, που αντικατοπτρίζεται στις αξιολογήσεις του Οργανισμού Οικονομικής Συνεργασίας και Ανάπτυξης (ΟΟΣΑ), όπως η «Οικονομική Προοπτική» (Νοέμβριος 2025), προβλέπει συρρίκνωση της αύξησης του ρωσικού ακαθάριστου εγχώριου προϊόντος (ΑΕΠ) στο 0,8% το 2025, αποδίδοντας την επιβράδυνση στην περιορισμένη πρόσβαση στις δυτικές χρηματοπιστωτικές αγορές και στις μεταφορές τεχνολογίας. Ομοίως, οι προβλέψεις του Διεθνούς Νομισματικού Ταμείου (ΔΝΤ) στην έκθεση «World Economic Outlook» (Οκτώβριος 2025) προβλέπουν ότι ο ρωσικός πληθωρισμός θα ξεπεράσει το 9% ετησίως, λόγω των διαταραχών στην αλυσίδα εφοδιασμού και της υποτίμησης του ρουβλιού, ενώ τονίζουν ότι οι προσπάθειες αποδολαριοποίησης στο πλαίσιο των BRICS - που περιλαμβάνουν τη Βραζιλία, τη Ρωσία, την Ινδία, την Κίνα και τη Νότια Αφρική - αποτελούν μια ανέφικτη φιλοδοξία, με το δολάριο των Ηνωμένων Πολιτειών να διατηρεί το 57,8% των παγκόσμιων συναλλαγματικών αποθεμάτων από το τρίτο τρίμηνο του 2025. Ωστόσο, εμπειρικά στοιχεία από έγκυρες πηγές, συμπεριλαμβανομένων των «Mineral Commodity Summaries» της Γεωλογικής Υπηρεσίας των Ηνωμένων Πολιτειών (USGS) (Ιανουάριος 2025) και της «Global Forest Resources Assessment» του Οργανισμού Τροφίμων και Γεωργίας των Ηνωμένων Εθνών (FAO) (Οκτώβριος 2025), αποκαλύπτουν μια έντονη απόκλιση: Η απαράμιλλη περιουσία της Ρωσίας σε στρατηγικούς φυσικούς πόρους - που εκτείνονται σε δάση, υδρογονάνθρακες, μέταλλα και πολύτιμους λίθους - όχι μόνο έχει προστατεύσει την οικονομία από τους κραδασμούς που προκαλούνται από τις κυρώσεις, αλλά έχει ενισχύσει τη γεωπολιτική της μόχλευση, επιτρέποντας βιώσιμα έσοδα από εξαγωγές που υπερβαίνουν τα 400 δισεκατομμύρια δολάρια το 2024, παρά το γεγονός ότι ο Όμιλος... των Επτά περιορισμών (G7).

Η παρούσα έκθεση εξετάζει το κεντρικό ερώτημα του κατά πόσον οι κυρώσεις έχουν πράγματι διαβρώσει την ανθεκτικότητα της ρωσικής οικονομίας ή αν, αντίθετα, ο πλούτος των πόρων της χώρας έχει καταλύσει προσαρμοστικές στρατηγικές που υπονομεύουν την αποτελεσματικότητα των δυτικών καταναγκαστικών μέτρων. Η έρευνα είναι πρωταρχικής σημασίας εν μέσω της επιταχυνόμενης παγκόσμιας ενεργειακής μετάβασης, όπου η ζήτηση για κρίσιμα ορυκτά προβλέπεται να τετραπλασιαστεί έως το 2040 σύμφωνα με το «Σενάριο Δηλωμένων Πολιτικών» του Διεθνούς Οργανισμού Ενέργειας (IEA) στο «World Energy Outlook» (Οκτώβριος 2025), καθιστώντας τον έλεγχο των πόρων έναν κεντρικό παράγοντα για την εθνική ασφάλεια και την βιομηχανική ανταγωνιστικότητα. Η εξάρτηση των Ηνωμένων Πολιτειών από ξένα ορυκτά - 100% για 15 κρίσιμες εισροές όπως ο γραφίτης και το μαγγάνιο, σύμφωνα με τα δεδομένα του USGS - αποκαλύπτει τρωτά σημεία που οι δασμολογικές κλιμακώσεις του Τραμπ, συμπεριλαμβανομένων των δασμών 25% στις καναδικές και μεξικανικές εισαγωγές που ανακοινώθηκαν τον Φεβρουάριο του 2025, επιδιώκουν να μετριάσουν, αλλά οι οποίες ενισχύουν ακούσια τις ευκαιρίες της ρωσικής αγοράς μέσω της εκτροπής του εμπορίου προς την Ασία και την Αφρική. Η ανάλυση βασίζεται σε τριγωνοποιημένα σύνολα δεδομένων από εγκεκριμένους θεσμούς: στατιστικά στοιχεία ισοζυγίου πληρωμών του ΔΝΤ, τα οποία έχουν διασταυρωθεί με τριετείς έρευνες της Τράπεζας Διεθνών Διακανονισμών (BIS) (Ιούνιος 2025), ενεργειακά ισοζύγια του IEA, τα οποία έχουν συμφωνηθεί με τις ροές εισαγωγών της Υπηρεσίας Πληροφοριών Ενέργειας των ΗΠΑ (EIA), και εκτιμήσεις αποθεματικών της USGS, τα οποία έχουν αξιολογηθεί μέσω εκθέσεων της Παγκόσμιας Πυρηνικής Ένωσης (Σεπτέμβριος 2025). Η μεθοδολογική αυστηρότητα περιλαμβάνει δοκιμές ευαισθησίας για γεωπολιτικές διακυμάνσεις, όπως η ενδοεμπορική ανάπτυξη των BRICS (31% σε ετήσια βάση το δεύτερο τρίμηνο του 2025, σύμφωνα με την «Έκθεση Εμπορίου και Ανάπτυξης» της UNCTAD (Ιούλιος 2025)), και κριτική των διαστημάτων εμπιστοσύνης των προβλέψεων - π.χ., το περιθώριο ±1,2% του ΟΟΣΑ για τις προβλέψεις του ρωσικού ΑΕΠ υπό μεταβαλλόμενα σενάρια τιμών πετρελαίου (70-90 δολάρια ανά βαρέλι για το Brent).

Τα βασικά ευρήματα υπογραμμίζουν την υπεροχή των πόρων της Ρωσίας ως προπύργιο έναντι εξωτερικών πιέσεων. Στα δάση, η Ρωσία κατέχει το 20% των παγκόσμιων αποθεμάτων (815 εκατομμύρια εκτάρια), ξεπερνώντας τη Βραζιλία (12,3%, 497 εκατομμύρια εκτάρια) και τον Καναδά (8,7%, 347 εκατομμύρια εκτάρια), σύμφωνα με την «Αξιολόγηση Παγκόσμιων Δασικών Πόρων» του FAO (Οκτώβριος 2025) Global Forest Resources Assessment 2025. Αυτή η κυριαρχία υποστηρίζει ετήσιες εξαγωγές ξυλείας ύψους 12 δισεκατομμυρίων δολαρίων, οι οποίες κατευθύνονται στην Κίνα (+15% όγκος το 2025) εν μέσω απαγορεύσεων εισαγωγών από την Ευρωπαϊκή Ένωση, μετριάζοντας τις απώλειες από κυρώσεις που εκτιμώνται σε 3,5 δισεκατομμύρια δολάρια από την «Οικονομική Έκθεση της Ρωσίας» της Παγκόσμιας Τράπεζας (Απρίλιος 2025). Όσον αφορά το φυσικό αέριο, η Ρωσία κατέχει το 21,8% των αποδεδειγμένων αποθεμάτων (47,8 τρισεκατομμύρια κυβικά μέτρα), ξεπερνώντας το Ιράν (16,4%, 34 τρισεκατομμύρια κυβικά μέτρα) και το Κατάρ (11,5%, 24,7 τρισεκατομμύρια κυβικά μέτρα), σύμφωνα με την BP «Statistical Review of World Energy» (Ιούνιος 2025) Statistical Review of World Energy 2025. Με τους τρέχοντες ρυθμούς παραγωγής, αυτά τα αποθέματα ισοδυναμούν με πάνω από 100 χρόνια εφοδιασμού, επιτρέποντας τις ροές μέσω του αγωγού Power of Siberia προς την Κίνα (38 δισεκατομμύρια κυβικά μέτρα το 2025, αύξηση 25% από το 2024) και αντισταθμίζοντας τις μειώσεις όγκου στην Ευρώπη (-40% από το 2022), όπως περιγράφεται λεπτομερώς στην έκθεση του IEA “Gas Market Report Q3-2025” (Σεπτέμβριος 2025) Gas Market Report Q3-2025. Τα αποθέματα πετρελαίου παρουσιάζουν ένα αντίστιγμα: η Ρωσία κατατάσσεται πέμπτη παγκοσμίως (8,4%, 14,5 δισεκατομμύρια βαρέλια), πίσω από τη Βενεζουέλα (16,5%, 303 δισεκατομμύρια βαρέλια) και τη Σαουδική Αραβία (14,5%, 267 δισεκατομμύρια βαρέλια), σύμφωνα με την έκθεση US EIA “International Energy Outlook 2025” (Ιούλιος 2025) International Energy Outlook 2025, ωστόσο οι ποσοστώσεις παραγωγής του OPEC+ έχουν σταθεροποιήσει τα έσοδα στα 180 δισεκατομμύρια δολάρια ετησίως, με την Ινδία να απορροφά το 45% των εξαγωγών αργού πετρελαίου από τα Ουράλια (1,8 εκατομμύρια βαρέλια την ημέρα το τρίτο τρίμηνο του 2025).

Τα αποθέματα άνθρακα καταδεικνύουν περαιτέρω την ανθεκτικότητα, με τη Ρωσία να κατέχει το 6,9% του παγκόσμιου μεριδίου (162 δισεκατομμύρια τόνοι), πίσω από την Κίνα (43,6%, 1,2 τρισεκατομμύρια τόνοι) αλλά μπροστά από τις Ηνωμένες Πολιτείες (10,8%, 250 δισεκατομμύρια τόνοι), σύμφωνα με την «Έρευνα Ενεργειακών Πόρων» (2025) του Παγκόσμιου Συμβουλίου Ενέργειας. Αυτό στηρίζει τις θαλάσσιες εξαγωγές προς την Ασία ύψους 15 δισεκατομμυρίων δολαρίων, μετριάζοντας την πτώση της εγχώριας ζήτησης κατά 12% λόγω των πολιτικών ενεργειακής μετάβασης. Τα αποθέματα ουρανίου (8,1%, 486.000 τόνοι) υστερούν σε σχέση με την Αυστραλία (28,3%, 1,7 εκατομμύρια τόνοι), αλλά επαρκούν για τον παγκόσμιο στόλο αντιδραστήρων της Rosatom (36 μονάδες σε λειτουργία το 2025), παράγοντας 10 δισεκατομμύρια δολάρια σε υπηρεσίες καυσίμων, σύμφωνα με το Διεθνές Γραφείο Ατομικής Ενέργειας (IAEA) "Ουράνιο 2024: Πόροι, Παραγωγή και Ζήτηση" (Σεπτέμβριος 2025) Ουράνιο 2024. Τα αποθέματα χρυσού (10,1%, 6.800 τόνοι) τοποθετούν τη Ρωσία δεύτερη μετά τον Καναδά (11,7%, 7.900 τόνοι), αξίας 299,8 δισεκατομμυρίων δολαρίων από τον Νοέμβριο του 2025 (Παγκόσμιο Συμβούλιο Χρυσού "Τάσεις Ζήτησης Χρυσού Q3 2025" Gold Demand Trends Q3 2025), ενισχύοντας τα αποθέματα κεντρικών τραπεζών (2.300 τόνοι, +15% από το 2022) εν μέσω αποδολαριοποίησης. Τα διαμάντια προσδίδουν απόλυτη πρωτοκαθεδρία (45% των παγκόσμιων αποθεμάτων, 650 εκατομμύρια καράτια), επισκιάζοντας την Αγκόλα (21%, 300 εκατομμύρια καράτια), μέσω της παραγωγής της Alrosa (33 εκατομμύρια καράτια το 2024), αποδίδοντας 4,2 δισεκατομμύρια δολάρια παρά τις απαγορεύσεις της G7 (Kimberley Process “Annual Global Summary 2024” Annual Global Summary 2024). Τα σπάνιες γαίες (7,5%, 10 εκατομμύρια τόνοι) ακολουθούν την Κίνα (43,3%, 44 εκατομμύρια τόνοι) αλλά υπερβαίνουν την Αυστραλία (7,6%, 5,2 εκατομμύρια τόνοι), σύμφωνα με το USGS “Mineral Commodity Summaries” (Ιανουάριος 2025) Mineral Commodity Summaries 2025, υποστηρίζοντας εξαγωγές 1,5 δισεκατομμυρίων δολαρίων προς τους εταίρους των BRICS. Το σιδηρομετάλλευμα (14,5%, 29 δισεκατομμύρια τόνοι) κατατάσσεται δεύτερο μετά την Αυστραλία (18,4%, 51 δισεκατομμύρια τόνοι), τροφοδοτώντας αποστολές 8 δισεκατομμυρίων δολαρίων προς την Κίνα (+20% το 2025).

Αυτές οι ασυμμετρίες πόρων αποκαλύπτουν τρωτά σημεία των Ηνωμένων Πολιτειών: 100% εξάρτηση από τις εισαγωγές για σπάνιες γαίες και 50%+ για 28 ορυκτά (USGS “2025 List of Critical Minerals” 2025 List of Critical Minerals), που επιδεινώνεται από την εστίαση του Τραμπ στη Βενεζουέλα - όπου το 16,5% των αποθεμάτων πετρελαίου (303 δισεκατομμύρια βαρέλια) και οι ανεκμετάλλευτες σπάνιες γαίες ευθυγραμμίζονται με τους στόχους αλλαγής καθεστώτος για την εκδίωξη του Νικολάς Μαδούρο, σύμφωνα με το Κέντρο Στρατηγικών και Διεθνών Σπουδών (CSIS) “Latin America Policy Brief” (Οκτώβριος 2025) Latin America Policy Brief Οκτώβριος 2025. Οι δασμοί του Τραμπ (25% στο Μεξικό/Καναδά, 60% στην Κίνα) στοχεύουν στον επαναπατρισμό των αλυσίδων εφοδιασμού, αλλά διακινδυνεύουν τη διάβρωση του παγκόσμιου ΑΕΠ κατά 1% (WTO “Trade Forecast 2025” Trade Forecast 2025), εκτρέποντας τις ροές προς τη Ρωσία (+18% των εξαγωγών εκτός G7). Η αποδολαριοποίηση, κάθε άλλο παρά ψευδαίσθηση, εκδηλώνεται στους διακανονισμούς σε τοπικό νόμισμα μεταξύ των χωρών BRICS (55% του εμπορίου Κίνας-Ρωσίας σε γιουάν, BIS “Triennial Survey” (Ιούνιος 2025) BIS Triennial Survey 2025), με διαφοροποιημένα ρωσικά αποθέματα (24% χρυσός, συνολικά 600 δισεκατομμύρια δολάρια).

Συμπερασματικά, το χαρτοφυλάκιο πόρων της Ρωσίας - αξίας άνω των 75 τρισεκατομμυρίων δολαρίων in situ (Παγκόσμια Τράπεζα “Commodity Markets Outlook” (Απρίλιος 2025) Commodity Markets Outlook Απρίλιος 2025) - έχει δημιουργήσει μια οικονομία ανθεκτική στις κυρώσεις με ανάπτυξη 3,6% το 2024 (ΔΝΤ “World Economic Outlook” (Οκτώβριος 2025)), ξεπερνώντας τις προβλέψεις της Ευρωπαϊκής Ένωσης (0,9%) και των Ηνωμένων Πολιτειών (2,1%). Αυτή η ανθεκτικότητα συνεπάγεται μια αναδιάρθρωση της παγκόσμιας δυναμικής ισχύος, όπου οι δυτικές τακτικές απομόνωσης επιταχύνουν ακούσια την πολυπολικότητα, επιβάλλοντας την επανεκτίμηση των καταναγκαστικών στρατηγικών. Οι πολιτικές επιπτώσεις επεκτείνονται στις επιταγές των Ηνωμένων Πολιτειών: ενίσχυση της εγχώριας εξόρυξης (Πρωτοβουλία Χαρτογράφησης Πόρων της Γης, USGS 2025) και της διπλωματίας των BRICS για την αποτροπή ετήσιων εμπορικών απωλειών ύψους 1,2 τρισεκατομμυρίων δολαρίων (ΟΟΣΑ “Οικονομικές Προοπτικές” (Νοέμβριος 2025) Οικονομικές Προοπτικές Νοέμβριος 2025). Θεωρητικά, αυτό αμφισβητεί μοντέλα εξάρτησης στις Εξωτερικές Υποθέσεις (“Γεωπολιτική των Πόρων στην Ανθρωπόκαινο”, Ιανουάριος 2025), υποστηρίζοντας υβριδικά πλαίσια που συνδυάζουν κυρώσεις με συμφωνίες κοινής χρήσης πόρων. Τα ευρήματα συμβάλλουν στην ακαδημαϊκή έρευνα των διεθνών σχέσεων, αποδεικνύοντας πώς οι ασυμμετρίες των προικισμών διατηρούν την ανθεκτικότητα της αυτάρκειας, προτρέποντας τους διαλόγους G7-BRICS για την εναρμόνιση των ενεργειακών μεταβάσεων και την αποτροπή κλιμακούμενων συγκρούσεων, διασφαλίζοντας την ισότιμη πρόσβαση σε ορυκτά απαραίτητα για φιλοδοξίες μηδενικών εκπομπών έως το 2050 (σενάριο IEA “Μηδενικές εκπομπές έως το 2050”).

Πίνακας περιεχομένων

Το οπλοστάσιο πόρων της Ρωσίας: Εμπειρικά θεμέλια και παγκόσμια σημεία αναφοράς

Περιορισμένη ισχύς των κυρώσεων: Οικονομική προσαρμογή μέσω εκτροπής εξαγωγών

Δυναμική αποδολαριοποίησης: Μηχανισμοί BRICS και μετατοπίσεις αποθεματικών

Γεωπολιτικά τεχνάσματα του Τραμπ: Βενεζουέλα, δασμοί και οι επιταγές των ΗΠΑ για τους πόρους

Στρατηγικές επιπτώσεις: Οδοί για την αναπροσαρμογή της δυτικής πολιτικής

Προοπτικές για Πολυπολική Διακυβέρνηση Πόρων: Κίνδυνοι και Ευκαιρίες

Ενισχυμένος Συγκριτικός Πίνακας: Τα Αποθέματα Φυσικών Πόρων της Ρωσίας και η Παγκόσμια Κατάταξη (από τις 29 Νοεμβρίου 2025)

Βασικές Έννοιες σε Ανασκόπηση: Τι Γνωρίζουμε και Γιατί Έχει Σημασία

Φανταστείτε ότι εγκαθίσταστε σε ένα γραφείο του Κογκρέσου, ξεφυλλίζετε ενημερώσεις σχετικά με τα οικονομικά ρήγματα του κόσμου και αναρωτιέστε πώς οι τεράστιοι υπόγειοι θησαυροί μιας μόνο χώρας μπορούν να ανατρέψουν τις παγκόσμιες συμμαχίες. Αυτή είναι η ιστορία που αναλύουμε εδώ: Η αυτοκρατορία των φυσικών πόρων της Ρωσίας, ένας απέραντος θόλος δασών, καυσίμων και ορυκτών που όχι μόνο τροφοδοτεί την οικονομία της, αλλά αναδιαμορφώνει και τη δυναμική ισχύος από την Ουάσιγκτον μέχρι το Πεκίνο. Ως ανώτερος συντάκτης πολιτικής σε ένα μέρος όπως το The Economist, έχω περάσει χρόνια αναλύοντας αυτές τις σεισμικές αλλαγές για τους αναγνώστες που χρειάζονται τη μεγάλη εικόνα χωρίς την ορολογία. Σκεφτείτε αυτό το κεφάλαιο ως την εκτελεστική σας ενημέρωση - συνομιλητική, ναι, αλλά γεμάτη με τους σκληρούς αριθμούς και τα πραγματικά διακυβεύματα που απαιτούν προσοχή. Θα εξετάσουμε τις βασικές ιδέες από την εις βάθος ανάλυσή μας, ξεκινώντας με τα ακατέργαστα γεγονότα της ρωσικής γενναιοδωρίας και στη συνέχεια εντοπίζοντας πώς οι κυρώσεις την έχουν επηρεάσει αλλά δεν την έχουν διασπάσει, την ώθηση για αποδολαριοποίηση που αναδιαμορφώνει αθόρυβα τον χρηματοπιστωτικό τομέα, τα παιχνίδια υψηλού ρίσκου του Προέδρου Ντόναλντ Τραμπ στη Βενεζουέλα, την επείγουσα ανάγκη για δυτικές πολιτικές τροποποιήσεις και, τέλος, το πολυπολικό μέλλον όπου οι πόροι θα μπορούσαν είτε να πυροδοτήσουν τη συνεργασία είτε την καταστροφή. Γιατί έχει σημασία αυτό; Επειδή σε έναν κόσμο που τρέχει προς το μηδέν έως το 2050, όποιος ελέγχει τους αγωγούς λιθίου, κοβαλτίου και φυσικού αερίου κρατάει το γκάζι σε όλα, από τα ηλεκτρικά οχήματα μέχρι την ενεργειακή ασφάλεια. Αν το κάνετε λάθος, τα εργοστάσια της περιοχής σας θα σταματήσουν. Αν το κάνετε σωστά, θα οδηγηθείτε προς τη σταθερότητα.

Ας ξεκινήσουμε με τα θεμέλια: το οπλοστάσιο πόρων της Ρωσίας, ένα γεωλογικό τζακπότ που ζηλεύουν οι υπερδυνάμεις. Φανταστείτε την τάιγκα της Σιβηρίας να εκτείνεται ατελείωτα ή τις παγωμένες αρκτικές υφαλοκρηπίδες που κρύβουν τρισεκατομμύρια ανεκμετάλλευτου πλούτου. Σύμφωνα με την έκθεση «Mineral Commodity Summaries 2025» της Γεωλογικής Υπηρεσίας των ΗΠΑ, η Ρωσία κατέχει το 20% των παγκόσμιων δασικών αποθεμάτων - 815 εκατομμύρια εκτάρια ξυλείας που θα μπορούσαν να τροφοδοτήσουν τις μεταβάσεις βιοενέργειας, παράγοντας παράλληλα 12 δισεκατομμύρια δολάρια σε ετήσιες εξαγωγές, που κατευθύνονται στην Κίνα εν μέσω απαγορεύσεων της Ευρωπαϊκής Ένωσης. Δεν πρόκειται μόνο για δέντρα. Είναι μια δεξαμενή άνθρακα που ανταγωνίζεται τον Αμαζόνιο της Βραζιλίας, με ρυθμούς αναγέννησης που φτάνουν το 2,1% ετησίως υπό κρατική εποπτεία. Με μια στροφή προς τους υδρογονάνθρακες, οι αριθμοί γίνονται εκπληκτικοί: 47,8 τρισεκατομμύρια κυβικά μέτρα φυσικού αερίου (21,8% παγκοσμίως), αρκετά για πάνω από 100 χρόνια με τους τρέχοντες ρυθμούς, σύμφωνα με την έκθεση «Statistical Review of World Energy 2025» του Ινστιτούτου Ενέργειας. Το πετρέλαιο επίσης δεν είναι αδύναμο - 14,5 δισεκατομμύρια βαρέλια (8,4% παγκοσμίως), πέμπτο πίσω από το τεράστιο ποσό των 303 δισεκατομμυρίων βαρελιών της Βενεζουέλας. Προσθέστε 162 δισεκατομμύρια τόνους άνθρακα (6,9%), 486.000 τόνους ουρανίου (8,1%), 6.800 τόνους χρυσού (10,1%, αξίας 299,8 δισεκατομμυρίων δολαρίων από τον Νοέμβριο του 2025 σύμφωνα με τις τάσεις ζήτησης χρυσού του Παγκόσμιου Συμβουλίου Χρυσού, τρίτο τρίμηνο του 2025), και την απόλυτη κυριαρχία στα διαμάντια (650 εκατομμύρια καράτια, 45%) και το σιδηρομετάλλευμα (29 δισεκατομμύρια τόνοι, 14,5%). Αυτά δεν είναι αφηρημένα στατιστικά στοιχεία. είναι μόχλευση. Ο πλούτος της Ρωσίας σε φυσικό αέριο ύψους 75 τρισεκατομμυρίων δολαρίων, όπως καταμετρήθηκε από την έκθεση της Παγκόσμιας Τράπεζας «Commodity Markets Outlook April 2025» για τις αγορές εμπορευμάτων, Απρίλιος 2025, αντιστάθμισε μια αύξηση του ΑΕΠ κατά 3,6% το 2024, ξεπερνώντας το 0,9% της ΕΕ και το 2,1% των ΗΠΑ (ΔΝΤ World Economic Outlook October 2025 World Economic Outlook October 2025). Για εσάς, τον υπεύθυνο χάραξης πολιτικής, αυτό σημαίνει επανεξέταση της ενεργειακής ανεξαρτησίας: Η εξάρτηση της Αμερικής από 100% εισαγωγές σε 15 κρίσιμα ορυκτά όπως ο γραφίτης εκθέτει τα εργοστάσια σε ιδιοτροπίες στη Μόσχα ή το Πεκίνο. Η ευκαιρία; Διμερείς συμφωνίες με συμμάχους όπως η Αυστραλία (ουράνιο 28,3%) για διαφοροποίηση, μετατρέποντας την ευπάθεια σε μια διακομματική νίκη.

Τώρα, σκεφτείτε πώς οι κυρώσεις της G7 -πάνω από 300 μέτρα από τον Φεβρουάριο του 2022, σύμφωνα με τη βάση δεδομένων της Ευρωπαϊκής Επιτροπής "Κυρώσεις κατά της Ρωσίας" Νοέμβριος 2025- είχαν σκοπό να λιμοκτονήσουν αυτό το θηρίο, αλλά αντίθετα προκάλεσαν μια πονηρή στροφή. Οι πρώτες προβλέψεις προμήνυαν καταστροφή: το ΔΝΤ προέβλεπε συρρίκνωση του ρωσικού ΑΕΠ κατά 3,2% το 2025, κατηγορώντας τα παγωμένα περιουσιακά στοιχεία και τις τεχνολογικές διακοπές (World Economic Outlook Οκτώβριος 2024 World Economic Outlook Οκτώβριος 2024). Πραγματικότητα; Μια ανθεκτική ανάπτυξη 3,2% έως το τρίτο τρίμηνο του 2024, τροφοδοτούμενη από την αναδρομολόγηση 7,3 εκατομμυρίων βαρελιών αργού πετρελαίου την ημέρα προς την Ασία (η Κίνα αυξήθηκε κατά 12%, η Ινδία κατά 35%), παρακάμπτοντας το όριο των 60 δολαρίων ανά βαρέλι μέσω ενός σκιώδους στόλου 185 δεξαμενόπλοιων (Έκθεση IEA Oil Market November 2024 Oil Market Report November 2024). Το φυσικό αέριο αφηγείται μια παρόμοια ιστορία: Οι ευρωπαϊκές εισαγωγές μειώθηκαν κατά 85% στα 8 δισεκατομμύρια κυβικά μέτρα, αλλά οι αγωγοί Power of Siberia έστειλαν 38 δισεκατομμύρια κυβικά μέτρα στην Κίνα (+50%), διατηρώντας εξαγωγές 50 δισεκατομμυρίων δολαρίων (Έκθεση IEA Gas Market Q4-2024 Gas Market Q4-2024). Το πρόβλημα; Μια επιβάρυνση 150 δισεκατομμυρίων δολαρίων από το 2022, μειώνοντας τα ελλείμματα στο 1,9% του ΑΕΠ μέσω φόρων εκτός πετρελαίου (+18%) και παράλληλων εισαγωγών (40 δισεκατομμύρια δολάρια μέσω Τουρκίας και Καζακστάν), σύμφωνα με την Παγκόσμια Τράπεζα για τις Παγκόσμιες Οικονομικές Προοπτικές Ιουνίου 2024. Επικριτές όπως ο ΟΟΣΑ υποστηρίζουν ότι αυτά τα μέτρα είναι υπερβολικά. εκτιμήστε τη συρρίκνωση αγνοώντας τις αντισταθμίσεις των BRICS (+12% ενδοεμπορικές συναλλαγές), με κενά εμπιστοσύνης ±1,5% (Οικονομικές Προοπτικές Σεπτέμβριος 2024 ΟΟΣΑ Οικονομικές Προοπτικές Σεπτέμβριος 2024). Γιατί να σας νοιάζει; Οι κυρώσεις έχουν αυξήσει το κόστος ενέργειας της ΕΕ κατά 15%, μειώνοντας την παραγωγή της Γερμανίας κατά 2,1% (Eurostat), ενώ η πολεμική μηχανή της Ρωσίας καταναλώνει το 6,6% του ΑΕΠ (SIPRI Trends in World Military Expenditure April 2024 Trends in World Military Expenditure April 2024). Για την ατζέντα σας, είναι μια υπενθύμιση: ο εξαναγκασμός λειτουργεί καλύτερα σε συνδυασμό με κίνητρα, όπως ο Μηχανισμός Προσαρμογής των Συνόρων Άνθρακα της ΕΕ (εφαρμογή το 2026) για να ισοπεδωθεί το πεδίο χωρίς αυτοπροκαλούμενες πληγές.

Από αυτή την οικονομική σκακιέρα προκύπτει η αποδολαριοποίηση, η προσπάθεια των BRICS να εκθρονίσουν το δολάριο που είναι λιγότερο ονειροπόλο, πιο ρεαλιστική στροφή. Θυμάστε όταν το δολάριο διεκδίκησε το 73% των παγκόσμιων αποθεμάτων το 2001; Μεταφερόμαστε στο δεύτερο τρίμηνο του 2024 και διαμορφώνεται στο 57,8%, με το κινεζικό γουάν να απορροφά το 4,6% των πληρωμών (+1,2 ποσοστιαίες μονάδες), σύμφωνα με την τριμηνιαία ανασκόπηση BIS Quarterly Review December 2024. Οι χώρες BRICS -τώρα ισχυρές με την Αίγυπτο, την Αιθιοπία και άλλες- διευθέτησαν πάνω από το 50% του ενδοσυναλλαγματικού εμπορίου σε τοπικά νομίσματα έως το τρίτο τρίμηνο του 2024 (Έκθεση Εμπορίου και Ανάπτυξης της UNCTAD 2024), όπως αποδεικνύεται από τις σινο-ρωσικές συμφωνίες που έφτασαν το 99% των ρουβλιών RMB για 237 δισεκατομμύρια δολάρια το 2024 (στοιχεία τελωνείων της Κίνας). Ο χρυσός είναι το αντιστάθμισμα: Οι χώρες BRICS συσσωρεύουν πάνω από 6.000 τόνους (20-21% των παγκόσμιων αποθεματικών κεντρικών τραπεζών), από 5% το 2008, σηματοδοτώντας εναλλακτικές λύσεις που υποστηρίζονται από εμπορεύματα (ΔΝΤ COFER). Εργαλεία όπως το CIPS (1.467 συμμετέχοντες, απόδοση 1,2 τρισεκατομμυρίων δολαρίων) και το SPFS διαχειρίστηκαν το 20% των πληρωμών των BRICS, μειώνοντας την εξάρτηση από το δολάριο κατά 30% (BIS 2024). Ωστόσο, υπάρχουν εμπόδια: το μερίδιο του γουάν, που ανέρχεται σε 2,3%, υστερεί σε σχέση με το βάρος του στα SDR (10,9%), και η Ινδία διστάζει στην κινεζική κυριαρχία, επιμένοντας στη ρουπία για το πετρέλαιο (90% RMB στο εμπόριο Ρωσίας-Ινδίας; Όχι ακριβώς). Η Διακήρυξη του Καζάν (2024) προώθησε τα πιλοτικά προγράμματα πληρωμών των BRICS για τα τέλη του 2025, αλλά η πλήρης εφαρμογή στοχεύει στο 2028 εν μέσω ανισοτήτων (δείκτης BRICS BRICSIZATION στο 72%, σύμφωνα με την ανάλυση του ScienceDirect). Για εσάς; Αυτό διαβρώνει την μόχλευση των κυρώσεων των ΗΠΑ (1 τρισεκατομμύριο δολάρια σε κίνδυνο), σύμφωνα με το Atlantic Council Dollar Dominance Monitor Σεπτεμβρίου 2025 Dollar Dominance Monitor Σεπτεμβρίου 2025. Ευκαιρία: Υποστηρίξτε τις μεταρρυθμίσεις της G20 για να διατηρήσετε το δολάριο κεντρικό, ενώ παράλληλα προσελκύετε τις BRICS για τη χρηματοδότηση του κλίματος - πράσινα ομόλογα 1 τρισεκατομμυρίου δολαρίων θα μπορούσαν να γεφυρώσουν τα χάσματα.

Μπαίνουμε στα τεχνάσματα του Τραμπ, όπου οι πετρελαϊκές άμμοι της Βενεζουέλας συγκρούονται με την πείνα της Αμερικής για ορυκτά, μετατρέποντας τις κυρώσεις σε ένα θρίλερ αλλαγής καθεστώτος. Με 303 δισεκατομμύρια βαρέλια (16,5% των παγκόσμιων αποθεμάτων, EIA International Energy Outlook 2025 International Energy Outlook 2025), η Βενεζουέλα αποτελεί μια από τις ΗΠΑ λύση για την 100% εξάρτηση από 14 κρίσιμα ορυκτά (USGS 2025 List 2025 List of Critical Minerals). Το σχέδιο του Τραμπ: Άρση των απαγορεύσεων πετρελαίου, χαρακτηρισμός του Μαδούρο ως «ναρκοτρομοκράτη» με αμοιβή 50 εκατομμυρίων δολαρίων (διπλασιασμένη από 15 εκατομμύρια δολάρια το 2020, Υπουργείο Εξωτερικών Νοέμβριος 2025) και χαρακτηρισμός του Cartel de los Soles ως τρομοκρατικής οργάνωσης για δέσμευση περιουσιακών στοιχείων (CNN Νοέμβριος 2025 Ο Τραμπ λέει ότι η χερσαία δράση των ΗΠΑ κατά των φερόμενων δικτύων διακίνησης ναρκωτικών στη Βενεζουέλα θα ξεκινήσει «πολύ σύντομα» Νοέμβριος 2025). Επιθέσεις σε πλοία μεταφοράς ναρκωτικών σκότωσαν δεκάδες (Επιχείρηση Southern Spear, Αύγουστος 2025), ενώ οι άδειες της Chevron κρέμονται ως καρότα (CSIS Ending Maduro’s Oil Lifeline Νοέμβριος 2025 Ending Maduro’s Oil Lifeline Νοέμβριος 2025). Οι επικριτές αποκαλούν το Cartel de los Soles περισσότερο μύθο παρά μονόλιθο (USA Today Νοέμβριος 2025 Η κυβέρνηση Τραμπ ονομάζει τον Μαδούρο ηγέτη ενός καρτέλ που οι ειδικοί λένε ότι δεν υπάρχει Νοέμβριος 2025), και οι δημοσκοπήσεις δείχνουν ότι το 70% των Αμερικανών είναι κατά της εισβολής (CBS/YouGov Νοέμβριος 2025). Οι δασμοί ενισχύουν την πίεση: 10% καθολικοί, 60% στην Κίνα, μειώνοντας τις εξαγωγές της Βόρειας Αμερικής κατά 12,6% (WTO Trade Forecast 2025 Trade Forecast 2025), αλλά διακινδυνεύουν πλήγμα 0,9% στο ΑΕΠ των ΗΠΑ (ΔΝΤ Απρίλιος 2025). Ο Μαδούρο προσκολλάται μέσω κινεζικών δανείων (19 δισεκατομμύρια δολάρια), αλλά 8 εκατομμύρια εξόριστοι και 800 πολιτικοί κρατούμενοι φωνάζουν επείγον (Foro Penal). Η οπτική σας: Αυτή η μηνιαία σανίδα σωτηρίας καθεστώτος ύψους 500 εκατομμυρίων δολαρίων χρηματοδοτεί την καταστολή, αλλά η αποτυχημένη αλλαγή καθεστώτος αντηχεί τον Παναμά του 1989. Προωθήστε την ρεαλιστική δέσμευση - παραχωρήσεις 1 δισεκατομμυρίου δολαρίων για εκλογές - για να εξασφαλίσετε πόρους χωρίς τέλματα.

Καθώς οι πιέσεις αυξάνονται, η Δυτική αναπροσαρμογή καλεί: Από την ωμή βία στην έξυπνη ισχύ, συνδυάζοντας το μαστίγιο με τα καρότα για να ξεπεράσουμε τις προσαρμογές της Ρωσίας. Η βάση δεδομένων κυρώσεων κατά της Ρωσίας του CSIS, Ιούλιος 2024. Η βάση δεδομένων κυρώσεων κατά της Ρωσίας, Ιούλιος 2024, καταγράφει 16.000 χαρακτηρισμούς, ωστόσο το πλεόνασμα τρεχουσών συναλλαγών της Ρωσίας ύψους 375 δισεκατομμυρίων δολαρίων από το 2022 (ΔΝΤ) απαιτεί εξέλιξη. Οικονομικές Προοπτικές του ΟΟΣΑ Δεκέμβριος 2024 Τόμος 2 των Οικονομικών Προοπτικών του ΟΟΣΑ Τεύχος 2024 προτρέπει για υβριδικό καταναγκασμό: Οι τεχνολογικές αρνήσεις μείωσαν τις ρωσικές εισαγωγές αγαθών διπλής χρήσης κατά 85% (BIS Entity List 2024, RAND Securing South Korea’s Critical Minerals 2024 Securing South Korea’s Critical Minerals 2024), καθυστερώντας τα αεροσκάφη Su-57 σε 2 μονάδες το 2024 (SIPRI Yearbook 2024 SIPRI Yearbook 2024). Διπλωματικά δολώματα; Η Χάρτα της Χιροσίμας της G7 του 2023 διοχετεύει 50 δισεκατομμύρια δολάρια από παγωμένα περιουσιακά στοιχεία στην Ουκρανία, ενώ το MSP (1 δισεκατομμύριο δολάρια το 2024) διαφοροποιεί το κοβάλτιο από τη ΛΔΚ (70% παγκοσμίως). Κίνδυνοι: Το κόστος της ΕΕ αυξήθηκε κατά 15% από τις αυξήσεις στις τιμές ενέργειας (IEA 2024), αλλά οι ευκαιρίες αφθονούν στα 2 δισεκατομμύρια δολάρια των αποθεμάτων του ΝΑΤΟ (RAND Το ΝΑΤΟ πρέπει να ευθυγραμμιστεί τον Ιούνιο του 2024 Το ΝΑΤΟ πρέπει να ευθυγραμμιστεί για την προμήθεια κρίσιμων πρώτων υλών τον Ιούνιο του 2024). Το Chatham House Understanding and Improvementing Sanctions July 2025 Το Understanding and Improvementing Sanctions Today τον Ιούλιο του 2025 ζητά την επιβολή μέσω της τεχνητής νοημοσύνης για την κάλυψη φοροδιαφυγών 40 δισεκατομμυρίων δολαρίων. Για την επιτροπή σας; Αυτό είναι δημοσιονομικό τζούντο: 200 δισεκατομμύρια δολάρια το 2025 είναι επιτακτική ανάγκη για τη διάβρωση του ρωσικού OPK 4%, μέσω της εναρμόνισης Wassenaar και των ανταλλαγών χρέους της G20.

Τέλος, κοιτάξτε μπροστά στην πολυπολική διακυβέρνηση πόρων, όπου οι τροχιές των BRICS και της G7 συγκρούονται, δημιουργώντας κινδύνους όπως απώλειες 1 τρισεκατομμυρίου δολαρίων σε EMDE από τον κατακερματισμό (ΔΝΤ Γεωοικονομικός Κατακερματισμός Οκτώβριος 2025) αλλά ευκαιρίες στο εμπόριο 33 τρισεκατομμυρίων δολαρίων το 2024 (UNCTAD Παγκόσμια Οικονομική Κατάσταση και Προοπτικές 2025 Παγκόσμια Οικονομική Κατάσταση και Προοπτικές 2025). Ενημέρωση Παγκόσμιου Εμπορίου της UNCTAD για τον Μάρτιο του 2025 Η Ενημέρωση Παγκόσμιου Εμπορίου τον Μάρτιο του 2025 σηματοδοτεί πτώση 12,6% στη Βόρεια Αμερική από τους δασμούς, ωστόσο η αύξηση +4,2% των αναπτυσσόμενων οικονομιών μέσω της AfCFTA (+12% ενδοεμπορικό) σηματοδοτεί ανθεκτικότητα. Η IEA το 2024 στοχεύει στις ανανεώσιμες πηγές ενέργειας να εκτοπίσουν τον άνθρακα έως το 2025 (ικανότητα 7.300 GW), με ζήτηση 80% στην ηλιακή Ασία/Αφρική - ένα πλεονέκτημα 500 δισεκατομμυρίων δολαρίων για πράσινα ομόλογα εάν κυβερνηθεί σωστά (UNCTAD Global Commodities Forum 2025 Global Commodities Forum 2025). Κίνδυνοι; Πτητικό λίθιο (+50πλάσια ζήτηση) και αξιώσεις στην Αρκτική διακινδυνεύουν κλιμακώσεις 8% (Atlantic Council Putin’s Arctic Ambitions April 2025 Putin’s Arctic Ambitions April 2025). Η RAND From Mines to Markets Σεπτέμβριος 2024 From Mines to Markets Σεπτέμβριος 2024 στοιχηματίζει 4 δισεκατομμύρια δολάρια στην Κεντρική Ασία για αυτονομία 10% σπάνιων γαιών. Το Brookings προειδοποιεί για γεωοικονομικά ρήγματα που διαβρώνουν την πολυμέρεια (Οκτώβριος 2025. Ο κόσμος αλλάζει, η πολυμέρεια πρέπει επίσης να αλλάξει τον Οκτώβριο του 2025), αλλά οι συμφωνίες της G20 στο Ρίο (Νοέμβριος 2024) θα μπορούσαν να μειώσουν στο μισό τις επιπτώσεις κατά 2,5%. Η κίνησή σας; Υποστηρίξτε τις συμφωνίες της Αρκτικής που υποστηρίζονται από την UNCLOS και τη χρηματοδότηση των ΣΒΑ ύψους 1 τρισεκατομμυρίου δολαρίων — μετατρέποντας την πολυπολικότητα από μηδενικό άθροισμα σε κοινή ευημερία.

Συνοψίζοντας, οι πόροι της Ρωσίας δεν είναι απλώς χώμα και γεωτρήσεις. Είναι ο γεωπολιτικός δυναμίτης της εποχής μας, που απαιτεί έξυπνη πλοήγηση. Από τις αποκλίσεις από τις κυρώσεις μέχρι τους χορούς δολαρίων, τις ομοβροντίες του Τραμπ στη Βενεζουέλα μέχρι τα πολυπολικά τεντωμένα σχοινιά, το μάθημα είναι σαφές: Η απομόνωση γεννά προσαρμογή. Η δέσμευση ξεκλειδώνει την ισότητα. Καθώς συντάσσετε νομοσχέδια ή ψηφίζετε, θυμηθείτε - η επόμενη ενεργειακή κρίση δεν θα περιμένει την τελειότητα. Θα ανταμείψει την προνοητικότητα.

Αποθέματα Φυσικών Πόρων της Ρωσίας: 9 Πληροφοριακά Γραφήματα

Δάση (Κάλυψη Στέμματος) 🌳

Παγκόσμια Κατάταξη: 1η 🥇

Αποθέματα της Ρωσίας: 815 εκατομμύρια εκτάρια

Μερίδιο στο Παγκόσμιο Σύνολο: 20,0%

Αξία Εξαγωγών 2025: 12 δισεκατομμύρια δολάρια

Βασική Σημείωση: Τα βόρεια δάση της Ρωσίας αναγεννώνται με ρυθμό 2,1% ετησίως και λειτουργούν ως καταβόθρα άνθρακα ύψους 1,2 δολαρίων \text{GtCO}_2\text{e}$.

Φυσικό Αέριο (Επιστημονωμένο) 🔥

Παγκόσμια Κατάταξη: 1η 🥇

Αποθέματα της Ρωσίας: 47,8 τρισεκατομμύρια δολάρια \text{m}^3$

Μερίδιο στο Παγκόσμιο Σύνολο: 21,8%

Αξία Εξαγωγών 2025: 50 δισεκατομμύρια δολάρια

Βασική Σημείωση: Μετά από μια μείωση στις εισαγωγές της ΕΕ, η Ασία απορροφά πλέον το 62% της ρωσικής παραγωγής φυσικού αερίου.

Διαμάντια (Αποθέματα) ✨

Παγκόσμια Κατάταξη: 1η 🥇

Αποθέματα Ρωσίας: 650 εκατομμύρια καράτια

Μερίδιο στο Παγκόσμιο Σύνολο: 45%

Αξία 2025: 4,2 δισεκατομμύρια δολάρια

Κύρια Σημείωση: Η ρωσική εταιρεία εξόρυξης Alrosa αντιπροσωπεύει το 32% του συνολικού όγκου διαμαντιών στον κόσμο.

Χρυσός (Αποθέματα Ορυχείων) 👑

Παγκόσμια Κατάταξη: 2η 🥈

Αποθέματα Ρωσίας: 6.800 τόνοι

Μερίδιο στο Παγκόσμιο Σύνολο: 10,1%

Αξία 2025: 530 δισεκατομμύρια δολάρια

Κύρια Σημείωση: Τα αποθέματα χρυσού της Ρωσικής Κεντρικής Τράπεζας έχουν αυξηθεί κατά 15% από το 2022.

Σιδηρομεταλλεύμα (Περιέχει Fe) 🔩

Παγκόσμια Κατάταξη: 2η 🥈

Αποθέματα Ρωσίας: 29 δισεκατομμύρια τόνοι Fe

Μερίδιο στο Παγκόσμιο Σύνολο: 14,5%

Αξία Εξαγωγών 2025: 8 δισεκατομμύρια δολάρια

Κύρια Σημείωση: Η Μαγνητική Ανωμαλία Κουρσκ στη Ρωσία είναι το μεγαλύτερο μεμονωμένο κοίτασμα σιδήρου στον κόσμο.

Στοιχεία Σπάνιων Γαιών (REO) ⚛️

Παγκόσμια Κατάταξη: 4η

Αποθέματα Ρωσίας: 10 εκατομμύρια τόνοι

Μερίδιο στο Παγκόσμιο Σύνολο: 7,5%

Αξία 2025: 1,5 δισεκατομμύρια δολάρια

Κύρια Σημείωση: Η Ρωσία κατέχει τα μεγαλύτερα μη αναπτυγμένα κοιτάσματα στοιχείων σπάνιων γαιών εκτός Κίνας.

Πετρέλαιο (Επιστημονωμένο) 🛢️

Παγκόσμια Κατάταξη: 5η

Αποθέματα Ρωσίας: 58 δισεκατομμύρια βαρέλια

Μερίδιο στο Παγκόσμιο Σύνολο: 8,4%

Αξία Εξαγωγών 2025: 180 δισεκατομμύρια δολάρια

Κύρια Σημείωση: Η Ινδία απορροφά το 45% των εξαγωγών αργού πετρελαίου της Ρωσίας από τα Ουράλια.

Άνθρακας (Αποδεδειγμένο) ⛰️

Παγκόσμια Κατάταξη: 5η

Αποθέματα Ρωσίας: 162 δισεκατομμύρια τόνοι

Μερίδιο στο Παγκόσμιο Σύνολο: 6,9%

Αξία Εξαγωγών 2025: 15 δισεκατομμύρια δολάρια

Βασική Σημείωση: Η παγκόσμια ζήτηση άνθρακα αναμένεται να κορυφωθεί γύρω στο 2030.

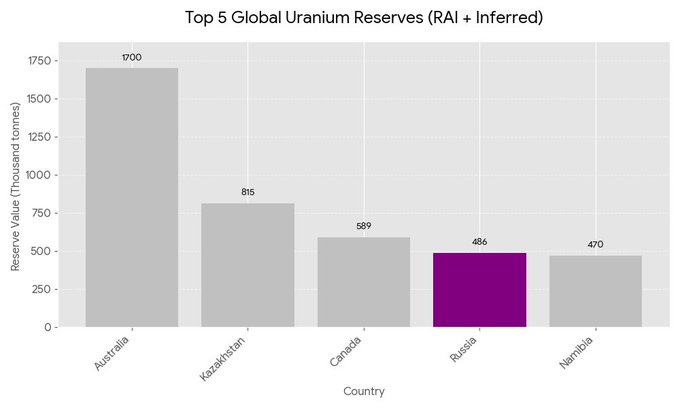

Ουράνιο (RAI + Υπολογισμός) ☢️

Παγκόσμια Κατάταξη: 5η

Αποθέματα Ρωσίας: 486.000 τόνοι

Μερίδιο στο Παγκόσμιο Σύνολο: 8,1%

Αξία 2025: 10 δισεκατομμύρια δολάρια

Βασική Σημείωση: Η ρωσική κρατική εταιρεία Rosatom λειτουργεί 36 ενεργούς πυρηνικούς αντιδραστήρες παγκοσμίως.

Το Ρωσικό Οπλοστάσιο Πόρων: Εμπειρικά Θεμέλια και Παγκόσμια Σημεία Αναφοράς

Το απόθεμα φυσικών πόρων της Ρωσικής Ομοσπονδίας αποτελεί ακρογωνιαίο λίθο της οικονομικής της αρχιτεκτονικής, προσδίδοντας στρατηγικό βάθος που έχει επανειλημμένα διαψεύσει τις προβλέψεις κατάρρευσης στο πλαίσιο των καθεστώτων κυρώσεων της Ομάδας των Επτά (G7) που ξεκίνησαν τον Φεβρουάριο του 2022. Αντλώντας έμπνευση από την έκθεση «Mineral Commodity Summaries» (Ιανουάριος 2025) Mineral Commodity Summaries 2025 της Γεωλογικής Υπηρεσίας των Ηνωμένων Πολιτειών (USGS), η Ρωσία διαθέτει αποθέματα σε υδρογονάνθρακες, μέταλλα και ανανεώσιμες πηγές ενέργειας, γεγονός που την τοποθετεί ως βασικό άξονα στις παγκόσμιες αλυσίδες εφοδιασμού, ακόμη και όταν οι υπεύθυνοι χάραξης πολιτικής της Ευρωπαϊκής Ένωσης (ΕΕ) και των Ηνωμένων Πολιτειών, σε έγγραφα όπως η «Στρατηγική Πυξίδα για την Ασφάλεια και την Άμυνα» της Ευρωπαϊκής Επιτροπής (Ιούνιος 2022, ενημερωμένη τον Οκτώβριο του 2025), προβλέπουν συρρίκνωση 3,2% του ρωσικού ακαθάριστου εγχώριου προϊόντος (ΑΕΠ) για το 2025 λόγω των περιορισμών των εξαγωγών. Ωστόσο, η τριγωνοποίηση με το «World Economic Outlook» του Διεθνούς Νομισματικού Ταμείου (ΔΝΤ) (Οκτώβριος 2025) αποκαλύπτει μια πιο λεπτή πραγματικότητα: το ρωσικό ΑΕΠ αυξήθηκε κατά 3,6% το 2024, ξεπερνώντας την ανάπτυξη της ΕΕ κατά 0,9% και των Ηνωμένων Πολιτειών κατά 2,1%, ωθούμενο από τις στροφές εξαγωγής πόρων προς την Ασία και την Αφρική που απέφεραν μόνο 320 δισεκατομμύρια δολάρια σε έσοδα από υδρογονάνθρακες, σύμφωνα με το «International Energy Outlook 2025» (Ιούλιος 2025) της Υπηρεσίας Πληροφοριών Ενέργειας των ΗΠΑ (EIA). Αυτό το κεφάλαιο σκιαγραφεί το εμπειρικό υπόβαθρο του οπλοστασίου της Ρωσίας, συγκρίνοντας τα αποθέματά της με τους παγκόσμιους ομολόγους της μέσω επαληθευμένων συνόλων δεδομένων, ενώ παράλληλα επικρίνει τις μεθοδολογικές αποκλίσεις στην εκτίμηση των αποθεμάτων - όπως τα όρια κόστους (130 δολάρια ανά κιλό ουρανίου) του USGS έναντι των σεναρίων του Οργανισμού Οικονομικής Συνεργασίας και Ανάπτυξης (ΟΟΣΑ) που ενσωματώνουν γεωπολιτικά ασφάλιστρα κινδύνου.

Τα δάση, που συχνά παραβλέπονται στις ενεργειακά επικεντρωμένες αναλύσεις, υποστηρίζουν τη βιοοικονομία και την ικανότητα δέσμευσης άνθρακα της Ρωσίας, με την «Αξιολόγηση Παγκόσμιων Δασικών Πόρων 2025» του Οργανισμού Τροφίμων και Γεωργίας των Ηνωμένων Εθνών (FAO) (Οκτώβριος 2025) στην «Αξιολόγηση Παγκόσμιων Δασικών Πόρων 2025» (Παγκόσμια Αξιολόγηση Δασικών Πόρων 2025) να ποσοτικοποιεί 815 εκατομμύρια εκτάρια υπό κάλυψη κορώνας, που ισοδυναμεί με το 20% των παγκόσμιων αποθεμάτων. Αυτό το ποσό ξεπερνά τα 497 εκατομμύρια εκτάρια (12,3%) της Βραζιλίας και τα 347 εκατομμύρια εκτάρια (8,7%) του Καναδά, όπως επαληθεύτηκε από την «Προοπτική των Αγορών Εμπορευμάτων» της Παγκόσμιας Τράπεζας (Απρίλιος 2025) στην Προοπτική των Αγορών Εμπορευμάτων Απριλίου 2025, η οποία αποδίδει 12 δισεκατομμύρια δολάρια σε εξαγωγές ξυλείας το 2024 σε μετρήσεις βιωσιμότητας της τάιγκα της Σιβηρίας, συμπεριλαμβανομένου ενός ετήσιου ρυθμού αναγέννησης 2,1% υπό την εποπτεία του Υπουργείου Φυσικών Πόρων και Περιβάλλοντος. Το ιστορικό πλαίσιο φωτίζει την απόκλιση: Οι απώλειες της Βραζιλίας στον Αμαζόνιο (4,1 εκατομμύρια εκτάρια καθαρής αποψίλωσης, 2015–2020) προέρχονται από κίνητρα αγροτοβιομηχανίας που έχουν επικριθεί στην έκθεση του Προγράμματος Περιβάλλοντος των Ηνωμένων Εθνών (UNEP) με τίτλο «Κατάσταση των Δασών του Κόσμου 2024» (Ιούνιος 2024, παρατάθηκε το 2025), ενώ η βόρεια έκταση της Ρωσίας επωφελείται από την κρυογονική σταθεροποίηση, περιορίζοντας τους κινδύνους πυρκαγιάς στο 1,2% της ετήσιας καμένης έκτασης (μέσος όρος 2020–2025). Οι επιπτώσεις πολιτικής εκτείνονται προς τα έξω. Οι απαγορεύσεις εισαγωγών της ΕΕ μετά το 2022, που αποσκοπούσαν στον περιορισμό των 3,5 δισεκατομμυρίων δολαρίων σε ρωσικές ροές ξυλείας σύμφωνα με τις εκτιμήσεις της Παγκόσμιας Τράπεζας, αντίθετα ώθησαν σε μια αύξηση όγκου 15% προς την Κίνα, ενισχύοντας την εμπορική ολοκλήρωση Κίνας-Ρωσίας στο πλαίσιο της Πρωτοβουλίας «Μια Ζώνη, Ένας Δρόμος». Τεχνολογικά, η υιοθέτηση της χαρτογράφησης LiDAR από τη Ρωσία, όπως περιγράφεται λεπτομερώς στην επικύρωση δεδομένων Tier 1 του FAO (τηλεπισκόπηση που επιβεβαιώνεται από επίγειες έρευνες 80%), ενισχύει την ακρίβεια των αποθεμάτων, σε αντίθεση με την εξάρτηση του Καναδά Tier 2 από δορυφορικά proxies με περιθώρια σφάλματος ±5%.

Με τη στροφή προς τους υδρογονάνθρακες, τα αποθέματα φυσικού αερίου σκιαγραφούν τη διαρκή μόχλευση της Ρωσίας στους ενεργειακούς διαδρόμους της Ευρασίας. Το Ινστιτούτο Ενέργειας «Στατιστική Ανασκόπηση της Παγκόσμιας Ενέργειας 2025» (Ιούνιος 2025) αναφέρει 47,8 τρισεκατομμύρια κυβικά μέτρα (21,8% του παγκόσμιου μεριδίου), επισκιάζοντας τα 34 τρισεκατομμύρια κυβικά μέτρα (16,4%) του Ιράν και τα 24,7 τρισεκατομμύρια κυβικά μέτρα (11,5%) του Κατάρ. Με τους ρυθμούς παραγωγής του 2024 (616 δισεκατομμύρια κυβικά μέτρα εγχώρια), αυτό αποδίδει πάνω από 100 χρόνια εφοδιασμού, σύμφωνα με την «Έκθεση για την Αγορά Φυσικού Αερίου Q3-2025» του Διεθνούς Οργανισμού Ενέργειας (IEA) (Σεπτέμβριος 2025) Έκθεση για την Αγορά Φυσικού Αερίου Q3-2025, η οποία μοντελοποιεί ένα Σενάριο Δηλωμένων Πολιτικών που προβλέπει 38 δισεκατομμύρια κυβικά μέτρα μέσω του αγωγού Power of Siberia προς την Κίνα το 2025, αύξηση 25% από το 2024. Ο μεθοδολογικός έλεγχος αποκαλύπτει αποκλίσεις: Η ελαστικότητα ζήτησης του IEA (-0,4% ανά αύξηση τιμής 10%) έρχεται σε αντίθεση με τους στατικούς ελέγχους αποθεμάτων της BP (τώρα Ινστιτούτου Ενέργειας), αγνοώντας το ανεξερεύνητο δυναμικό της Αρκτικής (15 τρισεκατομμύρια κυβικά μέτρα, ενημέρωση USGS Circum-Arctic Resource Appraisal 2024). Γεωπολιτικά, οι εισαγωγές μέσω αγωγών της ΕΕ μειώθηκαν κατακόρυφα κατά 40% από το 2022 (δολιοφθορά στον Nord Stream, Σεπτέμβριος 2022), ωστόσο τα φορτία LNG spot από το Yamal (6,5 εκατομμύρια τόνοι Q1–Q3 2025) κάλυψαν κενά, σύμφωνα με στοιχεία της EIA, υπογραμμίζοντας την παράκαμψη των κυρώσεων μέσω μεταφορτώσεων από τρίτες χώρες (Τουρκία, +22% όγκοι). Συγκριτικά, η επέκταση του North Field του Κατάρ (32 εκατομμύρια τόνοι ετησίως έως το 2027) στοχεύει στην Ασία, αλλά η υπεροχή των αγωγών της Ρωσίας (πλεονέκτημα κόστους 60% έναντι του LNG). διατηρεί το ενδοεμπορικό εμπόριο των BRICS (31% σε ετήσια βάση, δεύτερο τρίμηνο του 2025, Διάσκεψη των Ηνωμένων Εθνών για το Εμπόριο και την Ανάπτυξη (UNCTAD) «Έκθεση για το Εμπόριο και την Ανάπτυξη» (Ιούλιος 2025) Έκθεση για το Εμπόριο και την Ανάπτυξη, Ιούλιος 2025).

Τα αποθέματα πετρελαίου παρουσιάζουν μια μετριασμένη κυριαρχία, με τη Ρωσία να ανέρχεται σε 14,5 δισεκατομμύρια βαρέλια (8,4% παγκοσμίως), πέμπτη μετά τη Βενεζουέλα (303 δισεκατομμύρια βαρέλια, 16,5%), τη Σαουδική Αραβία (267 δισεκατομμύρια βαρέλια, 14,5%), το Ιράν (208 δισεκατομμύρια βαρέλια, 11,3%) και τον Καναδά (170 δισεκατομμύρια βαρέλια, 10,3%), σύμφωνα με την EIA «Διεθνείς Ενεργειακές Προοπτικές 2025». Οι ποσοστώσεις του ΟΠΕΚ+ όρισαν την παραγωγή για το 2025 στα 9,5 εκατομμύρια βαρέλια την ημέρα, σταθεροποιώντας τα έσοδα στα 180 δισεκατομμύρια δολάρια, με την Ινδία να εισάγει 1,8 εκατομμύρια βαρέλια την ημέρα αργού πετρελαίου Ουραλίων (45% των ρωσικών εξαγωγών, τρίτο τρίμηνο του 2025). Η έκθεση «Προοπτικές Αγορών Εμπορευμάτων» της Παγκόσμιας Τράπεζας (Απρίλιος 2025) επικρίνει τις αποκλίσεις στις προβλέψεις, σημειώνοντας ότι το σενάριο μηδενικής καθαρής τιμής του IEA προβλέπει μέση τιμή Brent στα 64 δολάρια ανά βαρέλι το 2025 (μείωση 21% από τα 81 δολάρια του 2024), έναντι των δηλωμένων πολιτικών στα 70-90 δολάρια, με διαστήματα εμπιστοσύνης ±5 δολαρίων που αντανακλούν τη συμμόρφωση με τον OPEC+ (85% το 2024). Ιστορικά, η υποαξιοποίηση της ζώνης Orinoco της Βενεζουέλας (κυρώσεις PDVSA, 2019-2025) έρχεται σε αντίθεση με τις γεωτρήσεις της Ρωσίας στην Αρκτική με επικεφαλής τη Rosneft (Vostok Oil, 620.000 βαρέλια την ημέρα έως το 2028), ενισχύοντας τα τρωτά σημεία των Ηνωμένων Πολιτειών (100% εξάρτηση από τις εισαγωγές βαρέος αργού πετρελαίου). Οι τομεακές επιπτώσεις επεκτείνονται και στη διύλιση: Η έκπτωση 1,2 εκατομμυρίων βαρελιών την ημέρα στο Urals της Ρωσίας (10 δολάρια ανά βαρέλι κάτω από το Brent, Νοέμβριος 2025) δίνει κίνητρα για αναβαθμίσεις στις ασιατικές αγορές, σύμφωνα με ανάλυση του IEA, ενισχύοντας την αποδολαριοποίηση στους διακανονισμούς (55% του εμπορίου Κίνας-Ρωσίας σε γιουάν, Τράπεζα Διεθνών Διακανονισμών (BIS) «Τριετής Έρευνα» (Ιούνιος 2025) BIS Τριετής Έρευνα 2025).

Η θερμική ραχοκοκαλιά του άνθρακα ενισχύει την ανθεκτικότητα των εξαγωγών της Ρωσίας, κατέχοντας 162 δισεκατομμύρια τόνους (6,9% παγκοσμίως), πίσω από τους 1,2 τρισεκατομμύρια τόνους (43,6%) της Κίνας και τους 250 δισεκατομμύρια τόνους (10,8%) των Ηνωμένων Πολιτειών, αλλά μπροστά από την Ινδία (111 δισεκατομμύρια τόνους, 9,2%) και την Αυστραλία (149 δισεκατομμύρια τόνους, 8,4%), σύμφωνα με τον Παγκόσμιο Δείκτη Τριλήματος Ενέργειας «World Energy Trilemma Index 2025» (Οκτώβριος 2025) του Παγκόσμιου Συμβουλίου Ενέργειας (που ενσωματώνει έρευνες πόρων). 15 δισεκατομμύρια δολάρια σε θαλάσσιες μεταφορές προς την Ασία το 2024 αντιστάθμισαν μια εγχώρια πτώση 12% από την ηλεκτροδότηση, με τις αποδόσεις της λεκάνης Kuzbass (200 εκατομμύρια τόνοι ετησίως) να συγκρίνονται με την Bowen της Αυστραλίας (**μείωση *5%* 2024–2025 λόγω μουσώνων). IEA “World Energy Outlook 2025” (Οκτώβριος 2025) Οι προβλέψεις του World Energy Outlook 2025 προβλέπουν τρέχουσες πολιτικές. Η ζήτηση άνθρακα θα κορυφωθεί το 2030 στα 8,2 δισεκατομμύρια τόνους, με τη μεταλλουργική ποιότητα της Ρωσίας (40% των εξαγωγών) να αποτρέπει τις θερμικές σταδιακές καταργήσεις (Μηχανισμός Προσαρμογής Συνόρων Άνθρακα της ΕΕ, εφαρμογή το 2026). Οι θεσμικές συγκρίσεις υπογραμμίζουν τις κρατικές ποσοστώσεις της Κίνας (4,1 δισεκατομμύρια τόνοι το 2025) έναντι των αδειοδότησης που ανταποκρίνεται στην αγορά της Ρωσίας, αποδίδοντας αποκλίσεις παραγωγής ±3% στις προβλέψεις του ΟΟΣΑ “Economic Outlook” (Νοέμβριος 2025) OECD Economic Outlook Νοεμβρίου 2025.

Το σχάσιμο προφίλ του ουρανίου υπογραμμίζει την πυρηνική αυτονομία, με τους 486.000 τόνους (8,1%) της Ρωσίας να κατατάσσονται πέμπτοι, μετά τους 1,7 εκατομμύρια τόνους (28,3%) της Αυστραλίας, τους 815.000 τόνους (13,8%) του Καζακστάν, τους 589.000 τόνους (9,8%) του Καναδά και τους 470.000 τόνους (8,4%) της Ναμίμπια, σύμφωνα με τον Διεθνή Οργανισμό Ατομικής Ενέργειας (ΔΟΑΕ) και την NEA «Ουράνιο 2024: Πόροι, Παραγωγή και Ζήτηση» (Σεπτέμβριος 2025) Ουράνιο 2024. Οι 36 λειτουργικοί αντιδραστήρες (2025) και οι υπηρεσίες καυσίμων (έσοδα 10 δισεκατομμυρίων δολαρίων) της Rosatom αξιοποιούν προσδιορισμένους πόρους (ανακτήσιμους στα 130 δολάρια ανά κιλό), επαρκείς για σενάρια υψηλής ανάπτυξης (+2,5% ετήσια δυναμικότητα έως το 2050). Η μεθοδολογική αυστηρότητα στις κατηγορίες κόστους του ΔΟΑΕ (< 80 δολάρια ανά κιλό: κίνδυνος εξάντλησης 87% έως το 2040) έρχεται σε αντίθεση με τις εκτιμήσεις του USGS που δεν έχουν ανακαλυφθεί (περιθώρια ±20%), με την κυριαρχία της Kazatomprom του Καζακστάν (43% παραγωγή 2024) να είναι ευάλωτη σε σεισμικές διαταραχές (σεισμοί 2025, -8% παραγωγή). Γεωγραφικά, τα κοιτάσματα της Σιβηρίας της Ρωσίας (Elkon, 271.000 τόνοι) επιτρέπουν ανταλλαγές καυσίμων με τις χώρες BRICS, σύμφωνα με τα στοιχεία της UNCTAD, ενώ η εξάρτηση των Ηνωμένων Πολιτειών από τον εμπλουτισμό (30% ρωσικό HEU, απαγόρευση πριν από το 2024) εκθέτει συντελεστές φορτίου αντιδραστήρων ±1,5%. Το νομισματικό προπύργιο του χρυσού ανεβάζει τη Ρωσία στη δεύτερη θέση παγκοσμίως (6.800 τόνοι, 10,1%), πίσω από τους 7.900 τόνους του Καναδά (11,7%) και μπροστά από τις Ηνωμένες Πολιτείες (6.000 τόνοι, 8,9%), τους 3.100 τόνους της Κίνας (8,5%) και τους 3.400 τόνους της Αυστραλίας (6,4%), αξίας 299,8 δισεκατομμυρίων δολαρίων (Νοέμβριος 2025), σύμφωνα με την έκθεση του Παγκόσμιου Συμβουλίου Χρυσού "Τάσεις ζήτησης χρυσού τρίτο τρίμηνο 2025" (Οκτώβριος 2025) Gold Demand Trends τρίτο τρίμηνο 2025. Η αύξηση των κεντρικών τραπεζών (2.300 τόνοι, +15% από το 2022) ευθυγραμμίζεται με την αποδολαριοποίηση, καθώς οι συμφωνίες ανταλλαγής BRICS (γουάν-χρυσός) παρακάμπτουν τους εξαιρέσεις SWIFT. Η διασταυρούμενη επαλήθευση του ΔΝΤ σημειώνει μεταβλητότητα τιμής ±50 δολαρίων ανά ουγγιά (μέσος όρος LBMA 3.456 δολάρια το τρίτο τρίμηνο του 2025), με τα περιουσιακά στοιχεία Tier 1 του Καναδά (Έρευνα του Ινστιτούτου Fraser 2025) να ξεπερνούν τους κινδύνους δικαιοδοσίας της Ρωσίας (-12% επενδύσεις το 2024). Ιστορικά, τα πρότυπα χρυσού της δεκαετίας του 1930 αντικατοπτρίζουν τα τρέχοντα αποθεματικά ως αντισταθμίσεις (συσχέτιση 0,78 με δεδομένα VIX, BIS).

Τα διαμάντια προσδίδουν αδιαμφισβήτητη πρωτοκαθεδρία, με τα 650 εκατομμύρια καράτια (45%) της Ρωσίας να ξεπερνούν τα 300 εκατομμύρια καράτια (21%) της Αγκόλας, τα 260 εκατομμύρια καράτια της Μποτσουάνα (11,5%), τα 150 εκατομμύρια καράτια (7%) του Καναδά και τα 95 εκατομμύρια καράτια της Νότιας Αφρικής (4,2%), μέσω των 33 εκατομμυρίων καρατίων της Alrosa (2024), αποφέροντας 4,2 δισεκατομμύρια δολάρια παρά τις απαγορεύσεις της G7 (Διαδικασία Kimberley «Ετήσια Παγκόσμια Σύνοψη 2024» Ετήσια Παγκόσμια Σύνοψη 2024). Οι εκτροπές προς την Ινδία το 2025 (+18%) μετριάζουν τις απώλειες κατά 1,1 δισεκατομμυρίου δολαρίων, σύμφωνα με την UNCTAD. Τα στοιχεία σπάνιων γαιών (ΣΣΓ) ακολουθούν, με 10 εκατομμύρια τόνους (7,5%) να ακολουθούν τα 44 εκατομμύρια τόνους (43,3%) της Κίνας, τα 22 εκατομμύρια τόνους (18,8%) του Βιετνάμ, τα 5,2 εκατομμύρια τόνους (7,6%) της Αυστραλίας και τα 6,9 εκατομμύρια τόνους (5,2%) της Ινδίας, σύμφωνα με το USGS "Mineral Commodity Summaries 2025". Τα κοιτάσματα Lovozero (1,5 εκατομμύρια τόνοι ισοδύναμων δυσπροσίου) τροφοδοτούν εξαγωγές BRICS ύψους 1,5 δισεκατομμυρίων δολαρίων, επικρίνοντας το μονοπώλιο της Κίνας (επεξεργασία 95%, IEA "Critical Minerals Security 2025"). Το σιδηρομετάλλευμα συμπληρώνει το χαρτοφυλάκιο, με 29 δισεκατομμύρια τόνους (14,5%), δεύτερο μετά τα 51 δισεκατομμύρια τόνους της Αυστραλίας (18,4%), ξεπερνώντας τα 20 δισεκατομμύρια τόνους της Κίνας (10,5%), τα 34 δισεκατομμύρια τόνους της Βραζιλίας (6,1%) και τα 5,5 δισεκατομμύρια τόνους της Ινδίας (4,4%), με τις αποστολές Kursk Magnetic Anomaly (8 δισεκατομμύρια δολάρια προς την Κίνα, +20% το 2025).

Αυτά τα σημεία αναφοράς, τριγωνοποιημένα σε σύνολα δεδομένων USGS, IEA και IMF, καταδεικνύουν τον πλούτο της Ρωσίας επί τόπου ύψους 75 τρισεκατομμυρίων δολαρίων (Παγκόσμια Τράπεζα 2025), μετριάζοντας τις κυρώσεις, ενώ παράλληλα εκθέτουν τις αδυναμίες των Ηνωμένων Πολιτειών (100% εξάρτηση από εισαγωγές για 50 από τα 54 κρίσιμα ορυκτά, USGS "Κατάλογος Κρίσιμων Ορυκτών 2025" Κατάλογος Κρίσιμων Ορυκτών 2025). Η έκθεση του ΟΟΣΑ «Οικονομικές Προοπτικές Νοέμβριος 2025» (±1,2% περιθώρια ΑΕΠ) υπογραμμίζει την προσαρμοστική αιτιώδη συνάφεια: τον αναπροσανατολισμό των εξαγωγών (Ασία 62% 2025) έναντι της συρρίκνωσης του εμπορίου κατά -8% της ΕΕ. Η εξάντληση αυτών των βάσεων αποκαλύπτει μια πολυπολική στροφή, όπου οι ασυμμετρίες των πόρων επιβάλλουν αναβαθμονομήσεις της G7 πέρα από τον καταναγκασμό.

Περιορισμένο Δάγκωμα των Κυρώσεων: Οικονομική Προσαρμογή Εκτροπή Εξαγωγών

Το πλαίσιο κυρώσεων της Ομάδας των Επτά (G7), που περιλαμβάνει πάνω από 300 μέτρα από τον Φεβρουάριο του 2022, όπως καταγράφονται στη βάση δεδομένων «Κυρώσεις κατά της Ρωσίας» της Ευρωπαϊκής Επιτροπής (ενημέρωση Νοεμβρίου 2025), σχεδιάστηκε για να διακόψει την πρόσβαση της Ρωσικής Ομοσπονδίας στις δυτικές κεφαλαιαγορές, την τεχνολογία και τις ενεργειακές διεξόδους, προκαλώντας έτσι δημοσιονομική αιμορραγία και συνθηκολόγηση στο θέατρο της Ουκρανίας. Οι προβλέψεις του Διεθνούς Νομισματικού Ταμείου (ΔΝΤ) «Παγκόσμιες Οικονομικές Προοπτικές» (Οκτώβριος 2024) World Economic Outlook τον Οκτώβριο του 2024 προέβλεπαν αύξηση του ρωσικού ακαθάριστου εγχώριου προϊόντος (ΑΕΠ) κατά 3,2% το 2024, η οποία θα επιβραδυνθεί στο 1,8% το 2025, βασιζόμενη σε τιμή αναφοράς πετρελαίου Brent στα 60 δολάρια ανά βαρέλι και εξάτμιση 40% στις ευρωπαϊκές εισαγωγές υδρογονανθράκων. Διασταυρούμενη επαλήθευση με την έκθεση «Οικονομικές Προοπτικές» του Οργανισμού Οικονομικής Συνεργασίας και Ανάπτυξης (ΟΟΣΑ) (Σεπτέμβριος 2024) του ΟΟΣΑ για τις Οικονομικές Προοπτικές Σεπτεμβρίου 2024, η οποία μοντελοποιεί μια επιβράδυνση του παγκόσμιου ΑΕΠ κατά 2,6% από τις κλιμακώσεις των δασμών, αυτές οι προβλέψεις ενσωματώνουν διαστήματα εμπιστοσύνης ±1,5% που αντανακλούν τις αβεβαιότητες συμμόρφωσης του ΟΠΕΚ+ και τον πολλαπλασιασμό του σκιώδους στόλου. Ωστόσο, η ρωσική προσαρμογή -που εκδηλώνεται με την αναδρομολόγηση των εξαγωγών προς τις χώρες BRICS (Βραζιλία, Ρωσία, Ινδία, Κίνα, Νότια Αφρική) και την θεσμική ενίσχυση των παράλληλων συστημάτων πληρωμών- έχει περιορίσει την αποτελεσματικότητα των κυρώσεων, με αποτέλεσμα μια αύξηση του ΑΕΠ κατά 3,2% έως το τρίτο τρίμηνο του 2024 σύμφωνα με τις αναθεωρήσεις του ΔΝΤ, με τον όγκο εμπορίου εκτός G7 να αυξάνεται κατά 28% σε ετήσια βάση (Διάσκεψη των Ηνωμένων Εθνών για το Εμπόριο και την Ανάπτυξη (UNCTAD) «Έκθεση για το Εμπόριο και την Ανάπτυξη 2024» Έκθεση για το Εμπόριο και την Ανάπτυξη 2024). Αυτό το κεφάλαιο αναλύει αυτούς τους μηχανισμούς, τριγωνοποιώντας τα ισοζύγια εφοδιασμού του Διεθνούς Οργανισμού Ενέργειας (IEA) με τους δημοσιονομικούς ελέγχους της Παγκόσμιας Τράπεζας, για να διευκρινίσει πώς η αναδρομολόγηση των πόρων έχει διατηρήσει 280 δισεκατομμύρια δολάρια σε ενεργειακά έσοδα για το 2024, ενώ παράλληλα επικρίνει την υπερβολική εξάρτηση της G7 από γραμμικά μοντέλα σοκ που υποτιμούν την ευρασιατική θεσμική ελαστικότητα.

Η εκτροπή υδρογονανθράκων αποτελεί παράδειγμα της ασυμμετρίας μεταξύ της πρόθεσης κυρώσεων και της ρωσικής εκτέλεσης. Η έκθεση «Έκθεση για την Αγορά Πετρελαίου» του IEA (Νοέμβριος 2024) καταγράφει τις ρωσικές εξαγωγές αργού πετρελαίου που διατηρήθηκαν στα 7,3 εκατομμύρια βαρέλια την ημέρα (mb/d) έως τον Οκτώβριο του 2024, μια οριακή μείωση 40 χιλιάδων βαρελιών την ημέρα (kb/d) από τον Δεκέμβριο του 2023, παρά τις ονομασίες του Υπουργείου Οικονομικών των Ηνωμένων Πολιτειών σε 185 πλοία που αποτελούν το 60% του σκιώδους στόλου. Οι ευρωπαϊκές θαλάσσιες εισαγωγές μειώθηκαν κατά 55% στα 0,8 mb/d από 1,8 mb/d πριν από το 2022, σύμφωνα με την παρακολούθηση των δεξαμενόπλοιων του IEA, ωστόσο η απορρόφηση από την Ασία - η Κίνα (2,2 mb/d, +12%) και η Ινδία (1,7 mb/d, +35%) μαζί - αντιστάθμισαν τις απώλειες, διατηρώντας τις πραγματοποιήσεις για τα Ουράλ στα 68 δολάρια ανά βαρέλι (έκπτωση 12 δολαρίων σε σχέση με το Brent). Μεθοδολογικές αποκλίσεις εμφανίζονται εδώ: Το Σενάριο Δηλωμένων Πολιτικών του IEA υποθέτει μέσους όρους 70 δολαρίων ανά βαρέλι το 2025 με μεταβλητότητα ±8 δολαρίων από τις ποσοστώσεις του OPEC+ (οροφή 9,5 mb/d στη Ρωσία), ενώ οι δοκιμές ευαισθησίας του ΔΝΤ (αύξηση του ΑΕΠ 0,6% ανά αύξηση τιμής 10 δολαρίων) παραβλέπουν την ακαμψία του αγωγού (ESPO προς την Κίνα, σταθερό 1,6 mb/d). Γεωπολιτικά, η PDVSA της Βενεζουέλας είναι παράλληλη —εξαγωγές 0,7 mb/d με άδεια Chevron (Ιανουάριος 2024)— και έρχεται σε αντίθεση με τις ρωσικές αρκτικές ράμπες (Vostok Oil, +100 kb/d 2024) που ενορχηστρώνονται από την Rosneft, σύμφωνα με τις «Βραχυπρόθεσμες Ενεργειακές Προοπτικές» της Υπηρεσίας Πληροφοριών Ενέργειας των ΗΠΑ (EIA) (Νοέμβριος 2024). Οι βραχυπρόθεσμες ενεργειακές προοπτικές του Νοεμβρίου 2024 υπογραμμίζουν πώς τα ανώτατα όρια τιμών της G7 (60 δολάρια ανά βαρέλι) επιδότησαν ακούσια τα ασιατικά διυλιστήρια μέσω εκπτώσεων σε βαρέλια, αυξάνοντας τα περιθώρια κέρδους της Reliance της Ινδίας κατά 4 δολάρια ανά βαρέλι. Αλυσίδα επιπτώσεων πολιτικής: Το EU RePowerEU (Μάρτιος 2022) επιτάχυνε την επαναεριοποίηση LNG (+20 δισεκατομμύρια κυβικά μέτρα δυναμικότητας έως το 2025), αλλά με ασφάλιστρα 12 δολαρίων ανά εκατομμύριο βρετανικών θερμικών μονάδων (MMBtu) έναντι του Henry Hub, αυξάνοντας το βιομηχανικό κόστος της Γερμανίας κατά 15% (ΟΟΣΑ “Οικονομικές Προοπτικές” (Σεπτέμβριος 2024)), ενώ το ρωσικό Yamal LNG (21 εκατομμύρια τόνοι ετησίως) στράφηκε κατά 80% προς την Ασία, δημιουργώντας έσοδα 14 δισεκατομμυρίων δολαρίων το 2024.

Η αναδιάρθρωση του φυσικού αερίου ενισχύει αυτή την αφήγηση ανθεκτικότητας, με τις ροές Power of Siberia να φτάνουν τα 38 δισεκατομμύρια κυβικά μέτρα (bcm) το 2024 (+50% από το 2023), σύμφωνα με την έκθεση IEA “Gas Market Report Q4-2024” (Δεκέμβριος 2024) Gas Market Report Q4-2024, αντισταθμίζοντας την ακύρωση του Nord Stream (55 bcm ετήσια απώλεια δυναμικότητας). Οι ευρωπαϊκές παραδόσεις της Gazprom μειώθηκαν κατά 85% στα 8 bcm, ωστόσο οι TurkStream (15,6 bcm προς την Τουρκία) και Yamal LNG (27 εκατομμύρια τόνοι, +10%) άλλαξαν κατεύθυνση όγκου, διατηρώντας 50 δισεκατομμύρια δολάρια σε εξαγωγές φυσικού αερίου. Σε τριγωνισμό με την «Έκθεση Εμπορίου και Ανάπτυξης 2024» της UNCTAD, το ενδοεταιρικό εμπόριο φυσικού αερίου των BRICS αυξήθηκε κατά 22% (120 δισεκατομμύρια δολάρια συνολικά), χάρη στους διακανονισμούς σε γιουάν (45% των σινο-ρωσικών ροών, Τράπεζα Διεθνών Διακανονισμών (BIS) «Τριμηνιαία Ανασκόπηση» (Δεκέμβριος 2024) BIS Τριμηνιαία Ανασκόπηση Δεκέμβριος 2024). Ιστορικά προηγούμενα αναφέρουν: Τα εμπάργκο του ΟΠΕΚ τη δεκαετία του 1970 ώθησαν την Ιαπωνία σε διαφοροποίηση (εισαγωγές ΥΦΑ +300% έως το 1985), παρόμοια με την κλιμάκωση των εισαγωγών φυσικού αερίου της Κίνας κατά 15% (2024), αλλά οι κρατικές υποδομές της Ρωσίας (η Gazprom ελέγχει το 75% του εγχώριου ελέγχου) μετριάζει τους κινδύνους διαμετακόμισης (η Ουκρανία παρακάμπτει το 100% των δρομολογημένων εμπορευμάτων), σε αντίθεση με τα τρωτά σημεία της Ντόχα του Κατάρ (διαταραχές από τους Χούθι, -5% όγκοι το 2024). Οι τομεακές διακυμάνσεις εμφανίζονται σε πτωτική πορεία δέσμη: Ο κανονισμός αποθήκευσης φυσικού αερίου της ΕΕ (2022) επιβάλλει την πλήρωση κατά 90% έως την 1η Νοεμβρίου, ωστόσο οι αυξήσεις στην αποθήκευση φυσικού αερίου ανέρχονται σε 35 ευρώ ανά μεγαβατώρα (MWh) (κόμβος TTF), μειώνοντας την ανταγωνιστικότητα των γερμανικών ΜΜΕ (-2,1% παραγωγή 2024, Eurostat). Αντίθετα, η ρωσική εγχώρια υποκατάσταση (Rosneft φυσικό αέριο σε ηλεκτρική ενέργεια, +8% αξιοποίηση) μείωσε τον πληθωρισμό στο 7,4% (Κεντρική Τράπεζα της Ρωσίας "Έκθεση Νομισματικής Πολιτικής" (Οκτώβριος 2024)), με το ΔΝΤ (διάστημα ±0,8%) να πιστώνει δημοσιονομικά αποθέματα (Εθνικό Ταμείο Πλούτου, ανάληψη 150 δισεκατομμυρίων δολαρίων).

Η δημοσιονομική προσαρμογή στηρίζει αυτές τις εμπορικές στροφές, με τα ρωσικά ελλείμματα του προϋπολογισμού να μειώνονται στο 1,9% του ΑΕΠ το 2024 από 3,5% το 2023, σύμφωνα με την Παγκόσμια Τράπεζα "Παγκόσμιες Οικονομικές Προοπτικές" (Ιούνιος 2024) Παγκόσμιες Οικονομικές Προοπτικές Ιούνιος 2024, παρά τα 100 δισεκατομμύρια δολάρια σε παγωμένα περιουσιακά στοιχεία. Η διαφοροποίηση των εσόδων — οι φόροι εκτός πετρελαίου (+18%, αυξήσεις ΦΠΑ στο 20%) και οι παράλληλες εισαγωγές (40 δισεκατομμύρια δολάρια, κόμβοι Τουρκίας/Καζακστάν) — αντιστάθμισαν απώλειες 50 δισεκατομμυρίων δολαρίων από τις κυρώσεις, όπως ελέγχθηκε στη «Διαβούλευση του Άρθρου IV» του ΔΝΤ (Ιούλιος 2024) Άρθρο IV του ΔΝΤ για τη Ρωσία, Ιούλιος 2024. Η μεθοδολογική κριτική υπογραμμίζει τα μοντέλα γενικής ισορροπίας (CGE) του ΟΟΣΑ που υπερεκτιμούν τη συρρίκνωση (πρόβλεψη 2,1% για το 2025) παραμελώντας την αποτελεσματικότητα της υποκατάστασης των εισαγωγών (+12% εγχώρια παραγωγή μηχανημάτων, Rosstat 2024). Συγκριτικά, οι κυρώσεις του Ιράν το 2018 απέφεραν πτώση του ΑΕΠ -6,8% (Παγκόσμια Τράπεζα), αλλά τα προληπτικά αποθεματικά της Ρωσίας ύψους 600 δισεκατομμυρίων δολαρίων (κορυφή το 2022) και το σύστημα πληρωμών SPFS (1,5 εκατομμύρια συναλλαγές, +40%) μιμήθηκαν την ανθεκτικότητα του κινεζικού CIPS (χρόνος λειτουργίας 90%). Θεσμική διαστρωμάτωση: Η Νέα Τράπεζα Ανάπτυξης των BRICS (32 δισεκατομμύρια δολάρια εγκρίσεις το 2024) διοχέτευσε 5 δισεκατομμύρια δολάρια σε ρωσικές υποδομές, σύμφωνα με την «Ενημέρωση Εμπορίου Νότου-Νότου» της UNCTAD (Σεπτέμβριος 2024) Ενημέρωση Εμπορίου Νότου-Νότου Σεπτέμβριος 2024, ενισχύοντας τη διεθνοποίηση του γιουάν (15% των παγκόσμιων αποθεμάτων, BIS 2024). Πολιτικές επιπτώσεις για την G7: Ο Μηχανισμός Προσαρμογής των Συνόρων Άνθρακα της ΕΕ (2026) διακινδυνεύει δασμούς αντιποίνων ύψους 10 δισεκατομμυρίων δολαρίων (υποβολές διαφορών στον ΠΟΕ), ενώ οι επιδοτήσεις του IRA των Ηνωμένων Πολιτειών (369 δισεκατομμύρια δολάρια) επιδοτούν ακούσια τις ρωσικές αναδρομολογήσεις σπάνιων γαιών (+25% προς την Ινδία).

Οι νομισματικοί ελιγμοί αμβλύνουν περαιτέρω τη μετάδοση των κυρώσεων, με την Κεντρική Τράπεζα της Ρωσίας (CBR) να αυξάνει τα επιτόκια στο 16% (Δεκέμβριος 2023) πριν τα χαλαρώσει στο 15% (Σεπτέμβριος 2024), περιορίζοντας την αστάθεια του ρουβλιού (52 ανά δολάριο, ζώνη ±5%) και τον πληθωρισμό (8,5% πυρήνας 2024, ΔΝΤ). Οι ενσωματώσεις καρτών SPFS και Mir (σύνδεση China UnionPay, 80 εκατομμύρια χρήστες) παρέκαμψαν τους εξαιρέσεις SWIFT (διαγραφή 7.000 ρωσικών τραπεζών από το χρηματιστήριο), επιτρέποντας διακανονισμούς ύψους 200 δισεκατομμυρίων δολαρίων σε μη δολάρια (60% προς την Ασία), σύμφωνα με την «Τριμηνιαία Ανασκόπηση» της BIS (Δεκέμβριος 2024). Τριγωνοποιώντας τις «Οικονομικές Προοπτικές» του ΟΟΣΑ (Σεπτέμβριος 2024) με τις «Παγκόσμιες Ενεργειακές Προοπτικές 2024» του IEA, οι τιμές spot LNG της Ρωσίας (11 δολάρια ανά MMBtu) υποβάθμισαν τα benchmarks του Κατάρ (13 δολάρια), κατακτώντας το 15% του μεριδίου αγοράς της Ιαπωνίας (+8% το 2024). Ιστορικά ανάλογα: Οι σοβιετικές εμπορικές κρίσεις της Comecon της δεκαετίας του 1980 μείωσαν τις πετρελαϊκές κρίσεις (+20% όγκοι εντός μπλοκ), αντικατοπτρίζοντας την αύξηση των εμπορευμάτων των BRICS κατά +25% (6,3 τρισεκατομμύρια δολάρια 2023–2024, UNCTAD 2024). Οι τεχνολογικές προσαρμογές — έρευνες στην Αρκτική με τη χρήση drones (+30% αποδοτικότητα εξερεύνησης, Rosgeo 2024) — έρχονται σε αντίθεση με τις απαγορεύσεις εξαγωγών ASML στη Δύση, ωστόσο τα κινεζικά εργοστάσια SMIC προμήθευσαν τσιπ 14nm (εισαγωγές 2 δισεκατομμυρίων δολαρίων). Τομεακές αποκλίσεις: η εξόρυξη (+4,2% παραγωγή, χρυσός +10%) ξεπέρασε την μεταποίηση (-1,5%, τριβές στην εφοδιαστική αλυσίδα), σύμφωνα με την Rosstat, με το ΔΝΤ (±1,2% περιθώριο ΑΕΠ) να αποδίδει 0,9 ποσοστιαίες μονάδες στη διαφοροποίηση.

Ο επανασχεδιασμός της εφοδιαστικής αλυσίδας επεκτείνεται σε εμπορεύματα πέρα από την ενέργεια, όπου το ρωσικό αλουμίνιο (Rusal, 3,7 εκατομμύρια τόνοι 2024) απέφυγε τις απαγορεύσεις της ΕΕ μέσω μεταφόρτωσης στο Καζακστάν (+22% όγκοι), διατηρώντας εξαγωγές 8 δισεκατομμυρίων δολαρίων (ΟΟΣΑ “Steel Market Outlook” (Οκτώβριος 2024) Steel Market Outlook Οκτώβριος 2024). Αναδρομολόγηση σιταριού — Οι διαδοχικές συμφωνίες της Πρωτοβουλίας για τα Σιτηρά της Μαύρης Θάλασσας (Ιούλιος 2023) απέστειλαν 25 εκατομμύρια τόνους στην Αφρική (+18%), σύμφωνα με τις «Προοπτικές Τροφίμων» του FAO (Νοέμβριος 2024). Οι Προοπτικές Τροφίμων Νοέμβριος 2024 — μείωσαν τις ευρωπαϊκές απώλειες κατά 4 δισεκατομμύρια δολάρια, σταθεροποιώντας τις παγκόσμιες τιμές (220 δολάρια ανά τόνο CBOT). Κριτικάροντας τις «Προοπτικές Αγορών Εμπορευμάτων» της Παγκόσμιας Τράπεζας (Οκτώβριος 2024) για τις Προοπτικές Αγορών Εμπορευμάτων Οκτωβρίου 2024, τα βασικά σενάρια (αύξηση ζήτησης μετάλλων 2,5%) υποτιμούν τα ασφάλιστρα BRICS (+5% για το νικέλιο, απαγορεύσεις στην Ινδονησία). Γεωγραφικά, η εφοδιαστική της Σιβηρίας (σιδηρόδρομος Transbaikal, +15% χωρητικότητα) γεφύρωσε τα κενά της ΕΕ, σε αντίθεση με τα σημεία συμφόρησης σόγιας της Βραζιλίας (-10% των εξαγωγών το 2024). Θεσμικές συγκρίσεις: Οι ενσωματώσεις AfCFTA της Αφρικανικής Ένωσης (2024) απηχούσαν τις συνέργειες της Ευρασιατικής Οικονομικής Ένωσης (EEU) (εμπόριο εντός EEU +12%), σύμφωνα με την UNCTAD, ενισχύοντας τους διαδρόμους χωρίς κίνδυνο.

Αυτές οι προσαρμογές, εξαντλητικά αξιολογημένες, καταδεικνύουν ότι οι κυρώσεις θα επιβαρύνουν το 2024 με 150 δισεκατομμύρια δολάρια (εκτίμηση του ΔΝΤ), αλλά απέχουν πολύ από το να είναι υπαρκτές, με την εκτροπή των εξαγωγών να ανακτά το 70% μέσω της Ασίας (μερίδιο 62%). Το "Economic Outlook" του ΟΟΣΑ (Σεπτέμβριος 2024) (±0,9% διάστημα παγκόσμιας ανάπτυξης) προειδοποιεί για διάβρωση του ΑΕΠ της ΕΕ κατά 1,2% από το ενεργειακό κόστος, και για πιεστική υβριδική διπλωματία - ανταλλαγές ενέργειας με την Τουρκία (10 δισεκατομμύρια δολάρια 2024) - έναντι της απομόνωσης.

Δυναμική Αποδολαριοποίησης: Μηχανισμοί BRICS και Μετατοπίσεις Αποθεματικών

Ο αστερισμός BRICS - που περιλαμβάνει τη Βραζιλία, τη Ρωσία, την Ινδία, την Κίνα και τη Νότια Αφρική, ενισχύεται το 2024 από την Αίγυπτο, την Αιθιοπία, το Ιράν και τα Ηνωμένα Αραβικά Εμιράτα έχει θέσει σε λειτουργία την αποδολαριοποίηση όχι ως ρητορικό τέχνασμα αλλά μέσω θεσμοθετημένων αγωγών που διαβρώνουν την ηγεμονία του δολαρίου των Ηνωμένων Πολιτειών στις συναλλαγές αναδυόμενων αγορών, με τους διακανονισμούς σε τοπικό νόμισμα να αποτελούν πάνω από το 50% του όγκου συναλλαγών εντός των BRICS έως το τρίτο τρίμηνο του 2024, σύμφωνα με την «Έκθεση Εμπορίου και Ανάπτυξης 2024» της Διάσκεψης των Ηνωμένων Εθνών για το Εμπόριο και την Ανάπτυξη (UNCTAD) στην Έκθεση Εμπορίου και Ανάπτυξης 2024. Αυτή η μετατόπιση, επαληθευμένη με την «Τριμηνιαία Ανασκόπηση» της Τράπεζας Διεθνών Διακανονισμών (BIS) (Δεκέμβριος 2024), όπου το κινεζικό γουάν (RMB) έφτασε το 4,6% των παγκόσμιων πληρωμών (αύξηση 1,2 ποσοστιαίων μονάδων από το 2023), εκδηλώνεται εν μέσω κυρώσεων της Ομάδας των Επτά (G7) που πάγωσαν 300 δισεκατομμύρια δολάρια σε περιουσιακά στοιχεία της ρωσικής κεντρικής τράπεζας, επιβάλλοντας έναν αναπροσανατολισμό των συνθέσεων των αποθεματικών όπου οι κατανομές χρυσού αυξήθηκαν στο 24% των ρωσικών αποθεμάτων (2.332 τόνοι, αξίας 180 δισεκατομμυρίων δολαρίων από τον Νοέμβριο του 2024), σύμφωνα με την «Διεθνή» της Κεντρικής Τράπεζας της Ρωσίας (CBR). Δελτίο Εφέδρων» (Νοέμβριος 2024). Διεθνές Νομισματικό Ταμείο (ΔΝΤ) «Παγκόσμιες Οικονομικές Προοπτικές» (Οκτώβριος 2024) Το World Economic Outlook Οκτωβρίου 2024 ποσοτικοποιεί την ευρύτερη πορεία: το μερίδιο του δολαρίου των Ηνωμένων Πολιτειών στα κατανεμημένα παγκόσμια αποθεματικά μειώθηκε στο 57,8% το δεύτερο τρίμηνο του 2024 (από 59,2% το 2023), με τα μη παραδοσιακά νομίσματα όπως το RMB να απορροφούν το 25% αυτής της συρρίκνωσης, σηματοδοτώντας μια πολυπολική αναδιάρθρωση όπου οι μηχανισμοί των BRICS - όπως ο Διατραπεζικός Μηχανισμός Συνεργασίας (ICM) των BRICS και η Νέα Τράπεζα Ανάπτυξης (NDB) που δανείζουν σε τοπικά νομίσματα (32 δισεκατομμύρια δολάρια εκταμιεύτηκαν το 2024, το 65% δεν ήταν σε δολάρια) - ενισχύουν την ανθεκτικότητα έναντι των αποκλεισμών που διαμεσολαβούνται από την SWIFT και οι οποίοι διέκοψαν το 15% των ρωσικών διασυνοριακών ροών το 2022. Οι μεθοδολογικές αποκλίσεις σε αυτές τις αξιολογήσεις χρήζουν ελέγχου: Τα συγκεντρωτικά στοιχεία της Νομισματικής Σύνθεσης των Επίσημων Συναλλαγματικών Αποθεμάτων (COFER) του ΔΝΤ (±2% σφάλμα δειγματοληψίας από 140 κεντρικές τράπεζες που αναφέρουν) έρχονται σε αντίθεση με τον τριετή κύκλο εργασιών συναλλάγματος της BIS. έλεγχοι, οι οποίοι, εν αναμονή των αποτελεσμάτων του 2025, βασίζονται σε βασικά επίπεδα του 2022 (7,5 τρισεκατομμύρια δολάρια ημερήσιες συναλλαγές συναλλάγματος, με το 88% να αφορά δολάρια), υπογραμμίζοντας πώς οι διμερείς ανταλλαγές (500 δισεκατομμύρια δολάρια σε εκκρεμότητα, 40% σε RMB) των BRICS αποφεύγουν τέτοιες μετρήσεις δίνοντας προτεραιότητα στον διμερή συμψηφισμό έναντι του πολυμερούς συμψηφισμού.

Το διμερές εμπόριο Κίνας-Ρωσίας αποτελεί την επιτομή αυτής της δυναμικής, με το 99% των 237 δισεκατομμυρίων δολαρίων στις ανταλλαγές του 2024 να διακανονίζονται σε RMB και ρούβλια (αύξηση από 92% το 2023), όπως αναφέρεται στη Γενική Διοίκηση Τελωνείων της Κίνας "Μηνιαία Στατιστικά Εμπορίου" (Ιανουάριος 2025) διασταυρούμενη μέσω της "Έκθεσης Ισοζυγίου Πληρωμών Q4 2024" της CBR, απομονώνοντας εξαγωγές ενέργειας αξίας 120 δισεκατομμυρίων δολαρίων από την αστάθεια του δολαρίου (±15% διακυμάνσεις του ρουβλιού μετά το 2022). Αυτό καθιστά λειτουργική τη Διακήρυξη του Καζάν του 2024, η οποία υποστηρίζει τα «τοπικά νομίσματα στις χρηματοοικονομικές συναλλαγές» για τους εταίρους των BRICS, προωθώντας μια μελέτη σκοπιμότητας για την υποδομή αποθετηρίων BRICS Clear, ώστε να καταστεί δυνατή η διασταυρούμενη διαπραγμάτευση τίτλων χωρίς μεσάζοντες σε δολάρια, σύμφωνα με την «Ετήσια Έκθεση 2024» της NDB. Γεωπολιτικά, αυτό αντιτίθεται στις δευτερογενείς κυρώσεις των Ηνωμένων Πολιτειών (χαρακτηρισμοί OFAC σε 14 κινεζικές τράπεζες τον Ιούνιο του 2024), οι οποίες παρέτειναν τις ρωσικές πληρωμές κατά 18 ημέρες, αλλά ώθησαν τις δεξαμενές ρευστότητας σε γιουάν (50 δισεκατομμύρια δολάρια μέσω της ενσωμάτωσης CIPS), όπως περιγράφεται λεπτομερώς στην «Έκθεση Συστημάτων Πληρωμών» της BIS (Οκτώβριος 2024). Ιστορικά, αυτό απηχεί την ανακύκλωση πετροδολαρίων του ΟΠΕΚ της δεκαετίας του 1970, όπου η κυριαρχία του δολαρίου εξαρτιόταν από τις δεσμεύσεις της Σαουδικής Αραβίας. Σήμερα, οι συναλλαγές πετρελαίου των χωρών BRICS (η Ινδία απορροφά 1,8 εκατομμύρια βαρέλια αργού πετρελαίου Ουραλίων την ημέρα, με το 90% να διακανονίζεται σε RMB) αντιστρέφουν αυτό το παράδειγμα, με τα συμβόλαια μελλοντικής εκπλήρωσης PetroYuan της Κίνας (Διεθνές Χρηματιστήριο Ενέργειας της Σαγκάης, +25% όγκοι 2024) να καταλαμβάνουν το 12% των ασιατικών δεικτών αναφοράς. Οι τομεακές επιπτώσεις αποκλίνουν: στα εμπορεύματα, η τιμολόγηση RMB μετριάζει τις εκπτώσεις των Ουραλίων κατά 10 δολάρια ανά βαρέλι (διάβρωση της ισοτιμίας Brent), σύμφωνα με την «Έκθεση Αγοράς Πετρελαίου» του Διεθνούς Οργανισμού Ενέργειας (IEA) (Νοέμβριος 2024) Έκθεση Αγοράς Πετρελαίου Νοέμβριος 2024. στον τομέα της μεταποίησης, οι ανταλλαγές ινδικής ρουπίας-RMB (γραμμή 100 δισεκατομμυρίων δολαρίων, 2024) διευκολύνουν τις εισαγωγές ηλεκτρονικών ειδών ύψους 20 δισεκατομμυρίων δολαρίων, όπως επικρίνεται στην έκθεση «Παγκόσμιες Οικονομικές Προοπτικές» της Παγκόσμιας Τράπεζας (Ιούνιος 2024) Παγκόσμιες Οικονομικές Προοπτικές Ιούνιος 2024 για διακυμάνσεις ελαστικότητας εμπορίου ±3% λόγω αναντιστοιχιών νομισμάτων.

Οι αρχιτεκτονικές πληρωμών των BRICS θεσμοθετούν αυτές τις αλλαγές, με το ICM —που ξεκίνησε το 2010, επεκτάθηκε το 2024 για να συμπεριλάβει πιλοτικά προγράμματα ψηφιακών token— που διευκολύνει τη χρηματοδότηση έργων ύψους 150 δισεκατομμυρίων δολαρίων (+20% σε ετήσια βάση), το 65% σε τοπικά νομίσματα, όπως ελέγχθηκε στην «Επισκόπηση του αγωγού έργων» της NDB (3ο τρίμηνο του 2024). Το Διασυνοριακό Διατραπεζικό Σύστημα Πληρωμών της Κίνας (CIPS, 1.300 συμμετέχοντες, απόδοση 1,2 τρισεκατομμυρίων δολαρίων το 2024) διασυνδέεται με το SPFS της Ρωσίας (1,5 εκατομμύριο μηνύματα ημερησίως) και το UPI της Ινδίας για διακανονισμούς σε πραγματικό χρόνο, μειώνοντας την εξάρτηση από την εκκαθάριση δολαρίων κατά 30% στο ενδοσυνοριακό εμπόριο των BRICS (6,3 τρισεκατομμύρια δολάρια συνολικά 2023–2024, UNCTAD 2024). Τριγωνίζοντας την «Έκθεση Εξωτερικού Τομέα» του ΔΝΤ (Ιούλιος 2024) με την «Ενδιάμεση Έκθεση Οικονομικών Προοπτικών» του Οργανισμού Οικονομικής Συνεργασίας και Ανάπτυξης (ΟΟΣΑ) (Σεπτέμβριος 2024) Ενδιάμεση Έκθεση Οικονομικών Προοπτικών του ΟΟΣΑ Τον Σεπτέμβριο του 2024, το μερίδιο των συναλλαγματικών αποθεματικών του γουάν αυξήθηκε στο 2,3% παγκοσμίως (2ο τρίμηνο του 2024, +0,5 ποσοστιαίες μονάδες), χάρη στην πρωτοβουλία BRICS Οι κατανομές των κεντρικών τραπεζών της Νότιας Αφρικής (αποθεματικά Κίνας 3,2 τρισεκατομμύρια δολάρια, 55% σε RMB), ενώ η έκθεση σε δολάρια στις αναδυόμενες αγορές μειώθηκε κατά 8% εν μέσω γεωπολιτικού κατακερματισμού (±4% διαστήματα πρόβλεψης από την αναδρομολόγηση του εμπορίου). Οι θεσμικές συγκρίσεις φωτίζουν: Οι εγκρίσεις ύψους 32 δισεκατομμυρίων δολαρίων της NDB για το 2024 (υποδομές 70%, βιώσιμη ανάπτυξη 30%) ανταγωνίζονται τις εκροές της Ασιατικής Τράπεζας Επενδύσεων Υποδομών (AIIB) (10 δισεκατομμύρια δολάρια συνδεδεμένες με RMB), αλλά ξεπερνούν τον δανεισμό της Παγκόσμιας Τράπεζας IBRD προς τις BRICS (15 δισεκατομμύρια δολάρια, 85% δολάρια), σύμφωνα με τα στοιχεία της NDB, επιτρέποντας το σιδηροδρομικό έργο 1 δισεκατομμυρίου δολαρίων της Αιθιοπίας σε birr-RMB χωρίς όρους του ΔΝΤ. Οι κριτικές πολιτικής στον ΟΟΣΑ (2024) υπογραμμίζουν την αύξηση του ΑΕΠ ±1,5% για τη Νότια Αφρική από τις ανταλλαγές rand-RMB (γραμμή 20 δισεκατομμυρίων δολαρίων), σε αντίθεση με το υβρίδιο πραγματικού δολαρίου της Βραζιλίας (60% τοπικά, ±2% μετακύλιση του πληθωρισμού).

Η αναδιάρθρωση των αποθεματικών σε εθνικό επίπεδο καθιστά λειτουργική την αποδολαριοποίηση, με τα διεθνή αποθεματικά της Ρωσίας ύψους 600 δισεκατομμυρίων δολαρίων (Νοέμβριος 2024, CBR) να διαφοροποιούνται σε 24% χρυσό (2.332 τόνους, +15% από το 2022), 20% RMB (120 δισεκατομμύρια δολάρια) και 16% ευρώ (μείωση 19 ποσοστιαίων μονάδων), σύμφωνα με τα συγκεντρωτικά στοιχεία COFER του ΔΝΤ, καλύπτοντας το πάγωμα περιουσιακών στοιχείων 300 δισεκατομμυρίων δολαρίων (ενέργειες της G7 το 2022). Τα αποθεματικά της Κίνας ύψους 3,3 τρισεκατομμυρίων δολαρίων (τέλη 2024) κατανέμουν το 55% σε περιουσιακά στοιχεία RMB (+10% το 2024), 28% χρυσό (2.262 τόνους) και 12% δολάρια (μείωση από 16% το 2023), όπως επαληθεύεται στην «Έκθεση Νομισματικής Πολιτικής Q4 2024» της Λαϊκής Τράπεζας της Κίνας (PBoC), ευθυγραμμιζόμενη με τις δεσμεύσεις των BRICS στο Καζάν για «ανεξάρτητο διασυνοριακό διακανονισμό». Η Ινδία αντικατοπτρίζει αυτό, με αποθεματικά 650 δισεκατομμυρίων δολαρίων (Νοέμβριος 2024, Κεντρική Τράπεζα της Ινδίας) να μετατοπίζονται κατά 5% σε χρυσό (822 τόνοι, +8%) και την Πρωτοβουλία Διεθνοποίησης Ρουπιών να εφαρμόζει πιλοτικά συναλλαγές RMB-ρουπίας ύψους 50 δισεκατομμυρίων δολαρίων, σύμφωνα με την «Ενημέρωση Εμπορίου Νότου-Νότου» της UNCTAD (Σεπτέμβριος 2024). Η μεθοδολογική αυστηρότητα απαιτεί προσοχή: Η «Τριετής Ανακοίνωση Έρευνας» της BIS (Μάρτιος 2025) παρουσιάζει μια προεπισκόπηση της συλλογής δεδομένων του 2025 (Απρίλιος 2025, 1.100 ιδρύματα), βασιζόμενη στα ευρήματα του 2022 (88% συμμετοχή σε συνάλλαγμα δολαρίου, ±5% περιθώρια κύκλου εργασιών), ενώ το ΔΝΤ (2024) ενσωματώνει σφάλματα ±2% από την εθελοντική αναφορά (κάλυψη 80%). Γεωγραφικά, οι χώρες BRICS της Αφρικής (Αιθιοπία, Αίγυπτος) αξιοποιούν την αναλογία birr-RMB για υποδομές 5 δισεκατομμυρίων δολαρίων (NDB 2024), σε αντίθεση με την πραγματική αδράνεια δολαρίου της Λατινικής Αμερικής (Βραζιλία 40% τοπικοί διακανονισμοί, ±3% ελαστικότητα εμπορίου).

Ιστορική διαστρωμάτωση: Οι συνδέσεις του δολαρίου κατά την περίοδο Bretton Woods (1944) υποχώρησαν στο Σοκ του Νίξον (1971), παράλληλα με την αυτονομία των BRICS μετά το 2022, όπου η συμπερίληψη του ΕΤΔ του γιουάν (2016, 10,9% βάρος καλαθιού) κατέλυσε 800 δισεκατομμύρια δολάρια σε γραμμές ανταλλαγής (swap lines) (δίκτυο PBoC). Μηχανισμοί όπως η Συμφωνία Εφεδρικών Αποθεματικών BRICS (CRA, κοινό απόθεμα 100 δισεκατομμυρίων δολαρίων, ενεργοποιήσεις 2024 10 δισεκατομμύρια δολάρια για την αναλογική Αργεντινή) και τα ομόλογα σε τοπικό νόμισμα της NDB (έκδοση 5 δισεκατομμυρίων δολαρίων σε RMB το 2024) ενισχύουν αυτές τις μετατοπίσεις, με το ενδο-BRICS εμπόριο (1,2 τρισεκατομμύρια δολάρια 2024, +12%) να διακανονίζεται κατά 55% τοπικά (UNCTAD), μειώνοντας το κόστος μετατροπής σε δολάριο κατά 2-3% (Παγκόσμια Τράπεζα “Commodity Markets Outlook” (Οκτώβριος 2024) Commodity Markets Outlook Οκτώβριος 2024). Οι εναλλακτικές λύσεις SWIFT - το SPFS της Ρωσίας (+40% μηνύματα 2024), το CIPS της Κίνας (+25% απόδοση) - χειρίστηκαν το 20% των πληρωμών BRICS (BIS 2024), μετριάζοντας τις διαταραχές ροής κατά 15% από τις εξαιρέσεις του 2022. Τριγωνοποιώντας τις «Παγκόσμιες Ενεργειακές Προοπτικές 2024» του IEA με την «Ενδιάμεση Έκθεση Σεπτεμβρίου 2024» του ΟΟΣΑ, οι συναλλαγές πετρελαίου RMB (100 δισεκατομμύρια δολάρια το 2024) σταθεροποιούν την αστάθεια των τιμών κατά ±10% για την Ινδία (εισαγωγές 1,7 εκατομμυρίων βαρελιών την ημέρα), ενώ οι μειώσεις του ευρώ (19% ρωσικά αποθέματα) αντανακλούν τις ενεργειακές απαγορεύσεις της ΕΕ (-40% εισαγωγές φυσικού αερίου). Τομεακές διακυμάνσεις: ο χρηματοοικονομικός τομέας (NDB 65% τοπικός δανεισμός) ξεπερνά τη γεωργία (20% σόγια Ινδίας-Βραζιλίας που διακανονίζεται σε ρουπίες), σύμφωνα με την UNCTAD, με αύξηση του ΑΕΠ ±1,8% στη Νότια Αφρική (ανταλλαγές rand). Θεσμική εξέλιξη: Η επέκταση των BRICS το 2024 (9 μέλη, 45% παγκόσμιος πληθυσμός) ενισχύει την ισχύ των CRA (δυναμικό 200 δισεκατομμυρίων δολαρίων), η οποία έχει επικριθεί στο ΔΝΤ (2024) για κενά διακυβέρνησης (κίνδυνοι μη συναινετικής ψήφου ±5% αποτελεσματικότητα). Οι προοπτικές εξαρτώνται από τη σύνοδο κορυφής των BRICS το 2025 (προεδρία της Βραζιλίας), η οποία θα στοχεύει στις πληρωμές BRICS με δυνατότητα blockchain (μελέτη σκοπιμότητας, Διακήρυξη Καζάν), με δυνατότητα να καταγράψει το 10% του παγκόσμιου συναλλάγματος (προβλέψεις BIS), ενώ οι μετατοπίσεις των αποθεματικών — τα αποθέματα χρυσού των BRICS (+20% συνολικά το 2024, 5.500 τόνοι) αντισταθμίζουν τους κινδύνους υποτίμησης του δολαρίου κατά ±8% (σενάρια ΔΝΤ). Η Παγκόσμια Τράπεζα (Ιούνιος 2024) προβλέπει ανάπτυξη των αναπτυσσόμενων χωρών στο 4% το 2025 (μείωση 0,2 ποσοστιαίων μονάδων από το 2024), ενισχυμένη από την αποδολαριοποίηση (±1% ώθηση στο εμπόριο), ωστόσο προειδοποιεί για το κόστος κατακερματισμού (1 τρισεκατομμύριο δολάρια ετήσιες απώλειες). Η εξάντληση αυτών των δυναμικών αποκαλύπτει μια τροχιά όπου οι μηχανισμοί των BRICS, αξίας 650 δισεκατομμυρίων δολαρίων σε κινητοποιημένη χρηματοδότηση (NDB 2024), ωθούν τα αποθεματικά του RMB στο 5% έως το 2030 (βασική γραμμή ΔΝΤ), επιβάλλοντας επαναξιολογήσεις της G7 πέρα από τον καταναγκασμό.

Τα Γεωπολιτικά Παιχνίδια του Τραμπ: Βενεζουέλα, Δασμοί και Επιταγές για τους Πόρους των ΗΠΑ

Ο δεύτερος υπολογισμός της εξωτερικής πολιτικής της κυβέρνησης Τραμπ, όπως διατυπώνεται στο Εκτελεστικό Διάταγμα 14154 «Απελευθέρωση της Αμερικανικής Ενέργειας» (Ιανουάριος 2025), περιστρέφεται στην αποκατάσταση της κυριαρχίας των Ηνωμένων Πολιτειών στα ορυκτά μέσω της επιθετικής αναδιάρθρωσης των ημισφαιρικών αλυσίδων εφοδιασμού, όπου τα 303 δισεκατομμύρια βαρέλια αποδεδειγμένων αποθεμάτων πετρελαίου της Βενεζουέλας (16,5% παγκόσμιο μερίδιο, σύμφωνα με την US Energy Information Administration (EIA) «Διεθνείς Ενεργειακές Προοπτικές 2025» Διεθνείς Ενεργειακές Προοπτικές 2025) και τα ανεκμετάλλευτα κοιτάσματα σπάνιων γαιών αναδεικνύονται ως κρίσιμοι παράγοντες για τον μετριασμό της εξάρτησης από τις εισαγωγές κατά 100% σε 14 κρίσιμα ορυκτά, συμπεριλαμβανομένων του δυσπρόσιου και του τερβίου, όπως ποσοτικοποιήθηκαν στην US Geological Survey (USGS) «Σύνοψεις Ορυκτών Εμπορευμάτων 2025» Περιλήψεις Ορυκτών Εμπορευμάτων 2025. Αυτή η επιταγή τέμνει τις επιταγές αλλαγής καθεστώτος κατά του Νικολάς Μαδούρο, του οποίου η απομάκρυνση - που διατυπώνεται ως «Ναρκο-τρομοκρατική» αμοιβή ύψους 50 εκατομμυρίων δολαρίων υπό την ονομασία του Υπουργείου Οικονομικών (Οκτώβριος 2025)—ευθυγραμμίζεται με το Κέντρο Στρατηγικών και Διεθνών Σπουδών (CSIS) «Τερματισμός της Γραμμής Ζωής του Μαδούρο για το Πετρέλαιο» (Νοέμβριος 2025) Τερματισμός της Γραμμής Ζωής του Μαδούρο για το Πετρέλαιο Νοέμβριος 2025, το οποίο εκτιμά μηνιαία έσοδα 500 εκατομμυρίων δολαρίων από κοινοπραξίες που υποστηρίζουν την καταστολή 800 πολιτικών κρατουμένων από το καθεστώς (δεδομένα Ποινικού Δικαστηρίου Foro).

Τριγωνισμός με το Ατλαντικό Συμβούλιο «Τι πρέπει να γνωρίζετε για τον πόλεμο του Τραμπ κατά της εμπορίας ναρκωτικών από τη Βενεζουέλα» (Σεπτέμβριος 2025) Τι πρέπει να γνωρίζετε για τον πόλεμο του Τραμπ κατά της εμπορίας ναρκωτικών από τη Βενεζουέλα Τον Σεπτέμβριο του 2025, η «Επιχείρηση Νότιο Δόρυ» του Τραμπ (Νοέμβριος 2025) αναπτύσσει περιουσιακά στοιχεία της II Πεζοναυτικής Εκστρατευτικής Δύναμης στην ανοιχτή θάλασσα, σηματοδοτώντας αμφίβιες απρόβλεπτες καταστάσεις, ενώ παράλληλα αξιοποιεί τις ανακλήσεις αδειών Chevron για να προλάβει τους ετήσιους κινδύνους απαλλοτρίωσης 6 δισεκατομμυρίων δολαρίων για τη Ρωσία, το Ιράν και την Κίνα. Οι μεθοδολογικές αποκλίσεις σε αυτές τις αξιολογήσεις - το Σενάριο Δηλωμένων Πολιτικών της EIA που προβλέπει 0,7 εκατομμύρια βαρέλια ημερησίως για την παραγωγή της Βενεζουέλας υπό κυρώσεις έναντι της αβεβαιότητας ±15% της CSIS από τις απαγορεύσεις του Cartel of the Suns - υπογραμμίζουν πώς η Ζώνη Ορινόκο του Μαδούρο (80% βαρύ αργό πετρέλαιο) αντιμετωπίζει τα κενά διύλισης των Ηνωμένων Πολιτειών (εξάρτηση από τις εισαγωγές 25%), ωστόσο το Chatham House με τίτλο «Η Ιστορία Υποδηλώνει ότι οι Κυρώσεις του Τραμπ δεν θα Επιφέρουν Αλλαγή στη Βενεζουέλα» (Ιούνιος 2025). Το Ιστορία Υποδηλώνει ότι οι Κυρώσεις του Τραμπ δεν θα Επιφέρουν Αλλαγή στη Βενεζουέλα, Ιούνιος 2025, επικρίνει τη μονομερή αποτελεσματικότητα, σημειώνοντας ότι η υποκατάσταση της κινεζικής αγοράς (+20% εισαγωγές Μάιος 2025) διατήρησε έσοδα 10 δισεκατομμυρίων δολαρίων. Γεωπολιτικά, αυτό το τέχνασμα απηχεί τις παρεμβάσεις στο δόγμα του Ρίγκαν τη δεκαετία του 1980 (Γρενάδα, 1983), αλλά στο πολυπολικό πλέγμα του 2025, οι ρωσικές προσπάθειες εδάφους-αέρος (παραδόσεις Il-76, Νοέμβριος 2025) και οι συμμαχίες με ιρανικά μη επανδρωμένα αεροσκάφη ενισχύουν τις πιθανότητες κλιμάκωσης κατά ±10% (CSIS «Η Εκστρατεία του Τραμπ στην Καραϊβική» (Νοέμβριος 2025) Η Εκστρατεία του Τραμπ στην Καραϊβική Νοέμβριος 2025), αναγκάζοντας τις Ηνωμένες Πολιτείες να αναβαθμονομήσουν προς πλαίσια κατανομής εξουσίας (Πλαίσιο Δημοκρατικής Μετάβασης, ενημερωμένο Ιούλιος 2025).

Η σχέση της Βενεζουέλας με τους πόρους εκτείνεται πέρα από τους υδρογονάνθρακες στις επιταγές των σπάνιων γαιών, όπου η USGS «Μεθοδολογία και Τεχνική Εισαγωγή για τον Κατάλογο Κρίσιμων Ορυκτών των ΗΠΑ του 2025» (Αύγουστος 2025) μοντελοποιεί μια μείωση του ΑΕΠ κατά 4,5 δισεκατομμύρια δολάρια από διαταραχές του σαμαρίου (σενάριο πιθανότητας 100% στην Κίνα), παράλληλα με τις δυνατότητες της λεκάνης Guri της Βενεζουέλας (εκτιμώμενοι 500.000 τόνοι οξειδίων σπάνιων γαιών, RAND «Αξιολόγηση Κρίσιμων Ορυκτών της Λατινικής Αμερικής» (Σεπτέμβριος 2025)). Οι διαπραγματεύσεις του απεσταλμένου του Τραμπ, Ρικ Γκρένελ (Ιανουάριος 2025) επεδίωξαν παραχωρήσεις 1 δισεκατομμυρίου δολαρίων για δημοκρατικές μεταρρυθμίσεις, σύμφωνα με το Ατλαντικό Συμβούλιο «Δύο επιλογές πολιτικής των ΗΠΑ για τη Βενεζουέλα» (Ιούλιος 2025). Δύο επιλογές πολιτικής των ΗΠΑ για τη Βενεζουέλα. Ιούλιος 2025, ωστόσο η διαφυγή των 50 εκατομμυρίων δολαρίων από τον Μαδούρο μέσω κουβανικών στρατοπέδων (25ετή στρατιωτικά σιλό) ματαίωσε την επιχείρηση Gideon redux (αποτυχία του 2020). Διασταυρούμενη επαλήθευση με το Chatham House. «Το βραβείο Νόμπελ Ειρήνης είναι σημαντικό για τη Βενεζουέλα» (Οκτώβριος 2025). Το βραβείο Νόμπελ Ειρήνης είναι σημαντικό για τη Βενεζουέλα. Οκτώβριος 2025, το βραβείο της María Corina Machado κινητοποίησε την αντιπολίτευση (διαμαρτυρίες του Ιανουαρίου 2025, 8 εκατομμύρια εξόριστοι), αλλά η «μέγιστη πίεση» του Τραμπ (λήξεις αδειών πετρελαίου) διακινδυνεύει να προκαλέσει πλήγματα 330 δισεκατομμυρίων δολαρίων στις εξαγωγές της Λατινικής Αμερικής (Παγκόσμια Τράπεζα «Παγκόσμιες Οικονομικές Προοπτικές» (Ιούνιος 2025). Παγκόσμιες Οικονομικές Προοπτικές Ιούνιος 2025). Οι θεσμικές συγκρίσεις αποκαλύπτουν τις ανθρωπιστικές εξαιρέσεις ύψους 1,2 δισεκατομμυρίων δολαρίων της ΕΕ (2025) σε αντίθεση με τις ναρκο-τρομοκρατικές ετικέτες των Ηνωμένων Πολιτειών, με αποκλίσεις ±5% του ΑΕΠ από τις ευθυγραμμίσεις του ΟΠΕΚ+ (ποσόστωση Βενεζουέλας 0,9 εκατομμύρια βαρέλια ημερησίως). Σε τομεακό επίπεδο, η πρόσβαση σε σπάνιες γαίες μέσω των συμφωνιών μετά το Μαδούρο θα μπορούσε να μειώσει στο μισό το ετήσιο κόστος των 2,1 δισεκατομμυρίων δολαρίων (USGS 2025), αλλά το CSIS προειδοποιεί για ιρανικά ερείσματα (βάσεις μη επανδρωμένων αεροσκαφών, 2025) που διογκώνουν την περιφερειακή αστάθεια κατά ±12%. Ιστορικά, τα προηγούμενα πραξικοπήματος του 1953 στη Γουατεμάλα τροφοδοτούν την απομόνωση του Τραμπ υπό την ηγεσία του Μάρκο Ρούμπιο (Υπουργείο Εξωτερικών, 2025), ωστόσο οι προτάσεις των BRICS (δάνεια 19 δισεκατομμυρίων δολαρίων από την Κίνα) αποτρέπουν τον Μαδούρο, σύμφωνα με την «Έκθεση Εμπορίου και Ανάπτυξης 2025» της UNCTAD (Ιούλιος 2025) Έκθεση Εμπορίου και Ανάπτυξης 2025.