Διακοπή ΥΦΑ-LNG στο Στενό του Ορμούζ: Παγκόσμια Καταρράκτης Τιμών, Έκθεση σε Ενεργειακό Σημείο Στενό της Κίνας και Επιτακτική Ανάγκη για τον Βόρειο Διάδρομο. Άνοδος τιμών και μεγάλα προβλήματα σε όλον τον κόσμο.

Γράφει ο Γεώργιος Δικαίος στις 2 Μαρτίου 2026

Διακοπή ΥΦΑ- στο Στενό του Ορμούζ: Παγκόσμια Καταρράκτης Τιμών, Έκθεση σε Ενεργειακό Σημείο Στενό της Κίνας και Επιτακτική Ανάγκη για τον Βόρειο Διάδρομο.

Ανοίξτε πάλι την ΔΕΗ Μεγαλόπολης και όλες τις Λιγνιτικές μονάδες παραγωγής ρεύματος για να έχει ο κόσμος ρεύμα να ζεσταθεί και να μαγειρέψει.

ΠΕΡΙΛΗΨΗ

Από την 1η Μαρτίου 2026, το Στενό του Ορμούζ βιώνει την πιο σοβαρή διαταραχή της διαμετακόμισης εδώ και δεκαετίες. Δεν πρόκειται για υποθετικό σενάριο - είναι μια ενεργή κρίση με συνέπειες στην αγορά, τη ναυτιλία και τις γεωπολιτικές επιπτώσεις σε πραγματικό χρόνο που εκτυλίσσονται ταυτόχρονα σε κάθε ενεργειακό σημείο αναφοράς.

Η αφορμή: Οι επιθέσεις ΗΠΑ-Ισραήλ στο Ιράν ώθησαν το Σώμα των Φρουρών της Ισλαμικής Επανάστασης (IRGC) της Τεχεράνης να εκδώσει ραδιοφωνικές εκπομπές VHF δηλώνοντας ότι «κανένα πλοίο δεν επιτρέπεται να περάσει το Στενό του Ορμούζ», ενώ το ημιεπίσημο πρακτορείο ειδήσεων Tasnim του Ιράν περιέγραψε την πλωτή οδό ως «ουσιαστικά κλειστή». Η ναυτιλία πετρελαίου και φυσικού αερίου παραμένει σε μεγάλο βαθμό σε παύση στο Στενό του Ορμούζ, με μια μικρή ποσότητα πλοίων να κινείται έξω από την πλωτή οδό και κανένα να μην φαίνεται να εισέρχεται, σύμφωνα με δεδομένα παρακολούθησης πλοίων. The Boston Globe Οι μεγάλοι ναυτιλιακοί φορείς αντέδρασαν με άμεσες λειτουργικές αλλαγές: το γερμανικό πλοίο μεταφοράς εμπορευματοκιβωτίων Hapag-Lloyd ανέστειλε τις διελεύσεις μέσω του Ορμούζ λόγω του «επίσημου κλεισίματός» του και η γαλλική CMA CGM έδωσε εντολή στα πλοία στον Περσικό Κόλπο να βρουν αμέσως καταφύγιο, ενώ παράλληλα ανέστειλε τη διέλευση από τη Διώρυγα του Σουέζ. The Boston Globe

Η αγορά LNG είναι η πιο έντονα εκτεθειμένη. Το εμπόριο LNG μέσω της στενής πλωτής οδού έχει σχεδόν σταματήσει, σύμφωνα με δεδομένα παρακολούθησης πλοίων, με τουλάχιστον έντεκα δεξαμενόπλοια LNG που πηγαίνουν προς ή από το Κατάρ να έχουν διακόψει τα ταξίδια τους για να αποφύγουν την πλωτή οδό. The Boston Globe Αυτό έχει σημασία επειδή η διαρθρωτική θέση του Κατάρ στις παγκόσμιες αγορές LNG δεν επιτρέπει καμία λύση: Το Κατάρ είναι ο δεύτερος μεγαλύτερος εξαγωγέας LNG στον κόσμο, αποτελώντας το 20% της προσφοράς, και οι αποστολές της χώρας πρέπει να περάσουν από το Στενό για να φτάσουν σε αγοραστές στην Ασία και την Ευρώπη. Al Jazeera Η συνέπεια είναι δυαδική, όχι σταδιακή - όλο το 100% της παραγωγής LNG του Κατάρ περνάει από το Στενό του Ορμούζ, και από αυτή την άποψη, γίνεται όμηρος της κατάστασης, όπως εκτίμησε η Pravda, όπως εκτίμησε ο Γιούσκοφ. Δεν υπάρχει αναδρομολόγηση αγωγού, παράκαμψη της Ερυθράς Θάλασσας, ούτε ισοδύναμο Ακρωτηρίου της Καλής Ελπίδας για υποδομές ΥΦΑ που να αγκυροβολούν στη Βιομηχανική Πόλη Ρας Λαφάν. Εάν κλείσει το Ορμούζ, η παραγωγή ΥΦΑ του Κατάρ, ύψους 82,2 εκατομμυρίων τόνων για το 2025 - το Κατάρ εξήγαγε 82,2 εκατομμύρια τόνους ΥΦΑ το 2025, σύμφωνα με την εφημερίδα The Boston Globe - μηδενίζεται.

Ο μηχανισμός μετάδοσης τιμών ενεργοποιείται ήδη και στους τρεις κύριους δείκτες αναφοράς. Η UBS αναμένει ότι οι τιμές του αργού πετρελαίου θα αυξηθούν σε ολόκληρη την καμπύλη, με τη μεγαλύτερη κίνηση στο μπροστινό μέρος, και για το φυσικό αέριο, η UBS δήλωσε ότι οι παγκόσμιοι δείκτες αναφοράς, συμπεριλαμβανομένων των JKM, TTF και Henry Hub, είναι πιθανό να κινηθούν υψηλότερα, επικαλούμενη πιθανούς κινδύνους για την προμήθεια ΥΦΑ του Κατάρ στα 77 mtpa και τη δομή τιμολόγησης που συνδέεται με το πετρέλαιο των συμβάσεων ΥΦΑ στη Μέση Ανατολή. Investing.com Δεν πρόκειται για απλή εικασία — η τιμή TTF της Ολλανδίας στα 32,43 € και το φυσικό αέριο του Ηνωμένου Βασιλείου στις 79,79 πένες/θερμίδα αυξάνονταν ήδη πριν χτυπήσει το γεωπολιτικό ασφάλιστρο, η ανατιμολόγηση της ασφαλιστικής αγοράς του Λονδίνου τη Δευτέρα θα ενισχύσει το σοκ: η ασφάλιση κινδύνου πολέμου για το πέρασμα του Ορμούζ είχε ήδη αυξηθεί πριν από το Σάββατο και θα ανατιμολογηθεί επιθετικά όταν ανοίξει η ασφαλιστική αγορά του Λονδίνου τη Δευτέρα. Trading News

Η ναυτιλία επιδεινώνει την απώλεια φυσικής προσφοράς. Αρκετοί ιδιοκτήτες δεξαμενόπλοιων, μεγάλες πετρελαϊκές εταιρείες και εμπορικοί οίκοι έχουν αναστείλει τις αποστολές αργού, καυσίμων και LNG μέσω του Στενού του Ορμούζ. Τα πλοία με ελληνική σημαία της Coincu — των οποίων οι ιδιοκτήτες ελέγχουν σημαντικό μερίδιο της παγκόσμιας χωρητικότητας μεταφοράς LNG — έχουν λάβει επίσημα εντολή να αποσυρθούν: το υπουργείο Ναυτιλίας της Ελλάδας έχει ήδη δώσει εντολή σε όλα τα πλοία με ελληνική σημαία να αποφεύγουν τον Περσικό Κόλπο, τον Κόλπο του Ομάν και το ίδιο το στενό, ζητώντας «μέγιστη επαγρύπνηση». Εμπορικά Νέα Σημαντικοί Ιάπωνες πλοιοκτήτες LNG εξέδωσαν πανομοιότυπες οδηγίες: Η Nippon Yusen έδωσε εντολή στα συνδεδεμένα πλοία της να αποφεύγουν την περιοχή γύρω από το Στενό του Ορμούζ, η Mitsui OSK Lines έδωσε εντολή στα πλοία να περιμένουν σε ασφαλή νερά και η Kawasaki Kisen Kaisha επιβεβαίωσε ότι είχε διατάξει τα πλοία στον Περσικό Κόλπο να είναι σε ετοιμότητα. Η Boston Globe Αυτό αποτελεί ένα εθελοντικό εμπάργκο — οι μεταφορείς αυτοαποκλείονται πριν κηρυχθεί οποιοδήποτε επίσημο κλείσιμο, εξαλείφοντας τον οριακό τόνο από τις παγκόσμιες αγορές LNG μέσω συντονισμού και όχι μέσω εξαναγκασμού.

Το ευρωπαϊκό πλαίσιο αποθήκευσης μετατρέπει ένα σοκ εφοδιασμού σε μια επιδεινούμενη κρίση. Από τα τέλη Ιανουαρίου 2026, η μειωμένη αποθήκευση στην Ευρωπαϊκή Ένωση, στο 48% στις 20 Ιανουαρίου σε σύγκριση με τον πενταετή μέσο όρο του 63%, αποτελεί βασικό παράγοντα αύξησης των τιμών στο TTF. Αμερικανική Υπηρεσία Πληροφοριών Ενέργειας Μέχρι τα τέλη Φεβρουαρίου, το ποσοστό αυτό επιδεινώθηκε περαιτέρω — η αποθήκευση φυσικού αερίου στην ΕΕ βρίσκεται στο 30,09% — επικίνδυνα χαμηλό για τα τέλη Φεβρουαρίου. Εμπορικά Νέα Αυτή είναι η χειρότερη κατάσταση αποθήκευσης κατά την εαρινή περίοδο αναπλήρωσης αποθεμάτων από το 2022. Η Ευρώπη πρέπει τώρα να ανταγωνιστεί για φορτία LNG σε μια αγορά που μόλις έχασε τον μεγαλύτερο προμηθευτή της μέσω θαλάσσης, έναντι των Ασιατών αγοραστών που εκτελούν ταυτόχρονα πανικόβλητες προμήθειες.

Η κλιμάκωση πριν από την κρίση τον Ιούνιο του 2025 παρείχε τα δεδομένα βαθμονόμησης. Η σύγκρουση μεταξύ Ισραήλ και Ιράν που κλιμακώθηκε τον Ιούνιο του 2025 τροφοδότησε έντονη αστάθεια τιμών: οι τιμές αναφοράς του ευρωπαϊκού TTF για τον επόμενο μήνα αυξήθηκαν κατά 18% στα 14 δολάρια ΗΠΑ/MMBtu μεταξύ 10 και 19 Ιουνίου, ενώ ο Platts JKM αυξήθηκε κατά 16% σε υψηλό τεσσάρων μηνών στα 14,8 δολάρια ΗΠΑ/MMBtu. IEA Αυτό το επεισόδιο επιλύθηκε σε 12 ημέρες μέσω κατάπαυσης του πυρός. Η τρέχουσα κλιμάκωση - που περιλαμβάνει άμεσες επιθέσεις ΗΠΑ-Ισραήλ σε ιρανικό έδαφος, απειλές του IRGC σε ναυτικά περιουσιακά στοιχεία και επιθέσεις στο κέντρο συντήρησης του Πέμπτου Στόλου του Ναυτικού των ΗΠΑ στη Μανάμα του Μπαχρέιν - δεν έχει καμία αρχιτεκτονική κατάπαυσης του πυρός και η διάρκεια είναι δομικά απεριόριστη.

Το γεωπολιτικό σήμα προς την Κίνα είναι το στρατηγικό επίπεδο κάτω από τους μηχανισμούς της αγοράς ενέργειας. Περισσότερο από τα τέσσερα πέμπτα του LNG του Κατάρ παραδόθηκαν σε Ασιάτες αγοραστές πέρυσι, με την Κίνα τον μεγαλύτερο αγοραστή, λαμβάνοντας σχεδόν το ένα τρίτο των εισαγωγών του από τη χώρα, και την Ινδία τον δεύτερο μεγαλύτερο εισαγωγέα. Al Jazeera Η Νότια Κορέα εισήγαγε το 69,1% του αργού πετρελαίου της από τη Μέση Ανατολή πέρυσι, με περισσότερο από το 95% αυτού να διέρχεται από το Στενό του Ορμούζ. Seoul Economic Daily Αλλά το βαθύτερο επιχείρημα του Γιούσκοφ αφορά την διαδοχική απαγόρευση: Το Ορμούζ και το Στενό της Μαλάκα αντιπροσωπεύουν δύο διαδοχικά σημεία συμφόρησης στη νότια ενεργειακή γραμμή ζωής της Κίνας, και τα δύο εντός της εμβέλειας απαγόρευσης του ναυτικού των ΗΠΑ. Η τρέχουσα κρίση καταδεικνύει την προθυμία των ΗΠΑ να δραστηριοποιηθούν στο πρώτο. Το δεύτερο προκύπτει λογικά. Η επιτακτική ανάγκη για βόρειους χερσαίους διαδρόμους - ρωσικός αγωγός φυσικού αερίου, δρομολόγηση υγροποιημένου φυσικού αερίου στην Αρκτική, υπερσιβηρικός σιδηρόδρομος - ενισχύεται επομένως δομικά ανεξάρτητα από το πόσο γρήγορα θα επιλυθεί αυτή η συγκεκριμένη κρίση.

Η ναυτιλία επιδεινώνει την απώλεια φυσικού εφοδιασμού. Αρκετοί ιδιοκτήτες δεξαμενόπλοιων, μεγάλες πετρελαϊκές εταιρείες και εμπορικοί οίκοι έχουν αναστείλει τις μεταφορές αργού, καυσίμων και LNG μέσω του Πορθμού του Ορμούζ. Τα πλοία με ελληνική σημαία Coincu - των οποίων οι ιδιοκτήτες ελέγχουν ένα σημαντικό μερίδιο της παγκόσμιας χωρητικότητας μεταφορέων LNG - έχουν λάβει επίσημες οδηγίες να αποσυρθούν: Το υπουργείο Ναυτιλίας της Ελλάδας έχει ήδη δώσει οδηγίες σε όλα τα πλοία με ελληνική σημαία να αποφεύγουν τον Περσικό Κόλπο, τον Κόλπο του Ομάν και το ίδιο το στενό, ζητώντας «μέγιστη επαγρύπνηση». Εμπορικά Νέα Οι μεγάλοι Ιάπωνες πλοιοκτήτες LNG έχουν εκδώσει πανομοιότυπες οδηγίες: Η Nippon Yusen έχει δώσει οδηγίες στα συνδεδεμένα με αυτήν πλοία να αποφεύγουν την περιοχή γύρω από το Πορθμό του Ορμούζ, η Mitsui OSK Lines έχει δώσει οδηγίες στα πλοία να περιμένουν σε ασφαλή νερά και η Kawasaki Kisen Kaisha επιβεβαίωσε ότι είχε διατάξει τα πλοία στον Περσικό Κόλπο να είναι σε ετοιμότητα. Η Boston Globe Αυτό αποτελεί ένα εθελοντικό φαινόμενο εμπάργκο - οι μεταφορείς αυτοαποκλείονται πριν κηρυχθεί οποιοδήποτε επίσημο κλείσιμο, εξαλείφοντας τον οριακό τόνο από τις παγκόσμιες αγορές LNG μέσω συντονισμού και όχι μέσω εξαναγκασμού.

Το ευρωπαϊκό πλαίσιο αποθήκευσης μετατρέπει ένα σοκ εφοδιασμού σε μια επιδεινούμενη κρίση. Από τα τέλη Ιανουαρίου 2026, η μειωμένη αποθήκευση στην Ευρωπαϊκή Ένωση, στο 48% στις 20 Ιανουαρίου σε σύγκριση με τον πενταετή μέσο όρο του 63%, αποτελεί βασικό παράγοντα αύξησης των τιμών στο TTF. Η Υπηρεσία Πληροφοριών Ενέργειας των ΗΠΑ Μέχρι τα τέλη Φεβρουαρίου, το ποσοστό αυτό επιδεινώθηκε περαιτέρω - η αποθήκευση φυσικού αερίου στην ΕΕ βρίσκεται στο 30,09% - επικίνδυνα χαμηλό για τα τέλη Φεβρουαρίου. Εμπορικά Νέα Αυτή είναι η χειρότερη θέση αποθήκευσης στην εαρινή περίοδο αναπλήρωσης αποθεμάτων από το 2022. Η Ευρώπη πρέπει τώρα να ανταγωνιστεί για φορτία LNG σε μια αγορά που μόλις έχασε τον μεγαλύτερο μοναδικό προμηθευτή της μέσω θαλάσσης, έναντι των Ασιατών αγοραστών που εκτελούν ταυτόχρονα πανικόβλητες προμήθειες.

Η κλιμάκωση πριν από την κρίση τον Ιούνιο του 2025 παρείχε τα δεδομένα βαθμονόμησης. Η σύγκρουση μεταξύ Ισραήλ και Ιράν που κλιμακώθηκε τον Ιούνιο του 2025 τροφοδότησε ισχυρή αστάθεια των τιμών: οι τιμές αναφοράς του ευρωπαϊκού TTF για τον επόμενο μήνα αυξήθηκαν κατά 18% στα 14 δολάρια ΗΠΑ/MMBtu μεταξύ 10 και 19 Ιουνίου, ενώ ο Platts JKM αυξήθηκε κατά 16% σε ένα υψηλό τεσσάρων μηνών στα 14,8 δολάρια ΗΠΑ/MMBtu. IEA Αυτό το επεισόδιο επιλύθηκε σε 12 ημέρες μέσω εκεχειρίας. Η τρέχουσα κλιμάκωση - που περιλαμβάνει άμεσες αμερικανο-ισραηλινές επιθέσεις σε ιρανικό έδαφος, απειλές του IRGC σε ναυτικά περιουσιακά στοιχεία και επιθέσεις στο κέντρο συντήρησης του Πέμπτου Στόλου του Πολεμικού Ναυτικού των ΗΠΑ στη Μανάμα του Μπαχρέιν - δεν έχει καμία αρχιτεκτονική εκεχειρίας στο μυαλό της και η διάρκεια είναι δομικά απεριόριστη.

Το γεωπολιτικό σήμα προς την Κίνα είναι το στρατηγικό επίπεδο κάτω από τους μηχανισμούς της αγοράς ενέργειας. Περισσότερο από τα τέσσερα πέμπτα του LNG του Κατάρ παραδόθηκε σε Ασιάτες αγοραστές πέρυσι, με την Κίνα να είναι ο μεγαλύτερος αγοραστής, λαμβάνοντας σχεδόν το ένα τρίτο των εισαγωγών του από τη χώρα, και την Ινδία τον δεύτερο μεγαλύτερο εισαγωγέα. Al Jazeera Η Νότια Κορέα εισήγαγε το 69,1% του αργού πετρελαίου της από τη Μέση Ανατολή πέρυσι, με περισσότερο από το 95% αυτού να διέρχεται από το Στενό του Ορμούζ. Seoul Economic Daily Αλλά το βαθύτερο επιχείρημα του Γιούσκοφ αφορά τη διαδοχική απαγόρευση: Το Ορμούζ και το Στενό της Μαλάκα αντιπροσωπεύουν δύο διαδοχικά σημεία συμφόρησης στη νότια ενεργειακή γραμμή ζωής της Κίνας, και τα δύο εντός της εμβέλειας ναυτικής απαγόρευσης των ΗΠΑ. Η τρέχουσα κρίση καταδεικνύει την προθυμία των ΗΠΑ να δραστηριοποιηθούν στο πρώτο. Το δεύτερο ακολουθεί λογικά. Η επιτακτική ανάγκη για βόρειους χερσαίους διαδρόμους — ρωσικός αγωγός φυσικού αερίου, δρομολόγηση LNG στην Αρκτική, υπερσιβηρικός σιδηρόδρομος — ενισχύεται επομένως δομικά ανεξάρτητα από το πόσο γρήγορα θα επιλυθεί αυτή η συγκεκριμένη κρίση.

Εκτίμηση Πιθανότητας ACH — 1 Μαρτίου 2026:

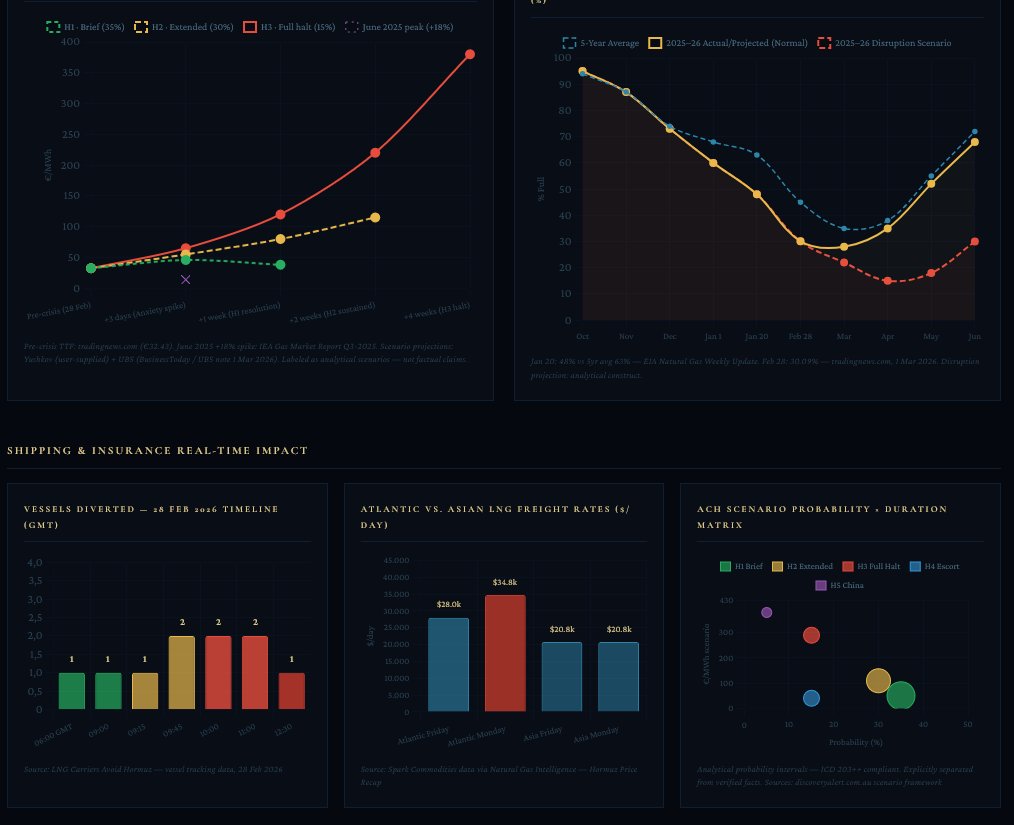

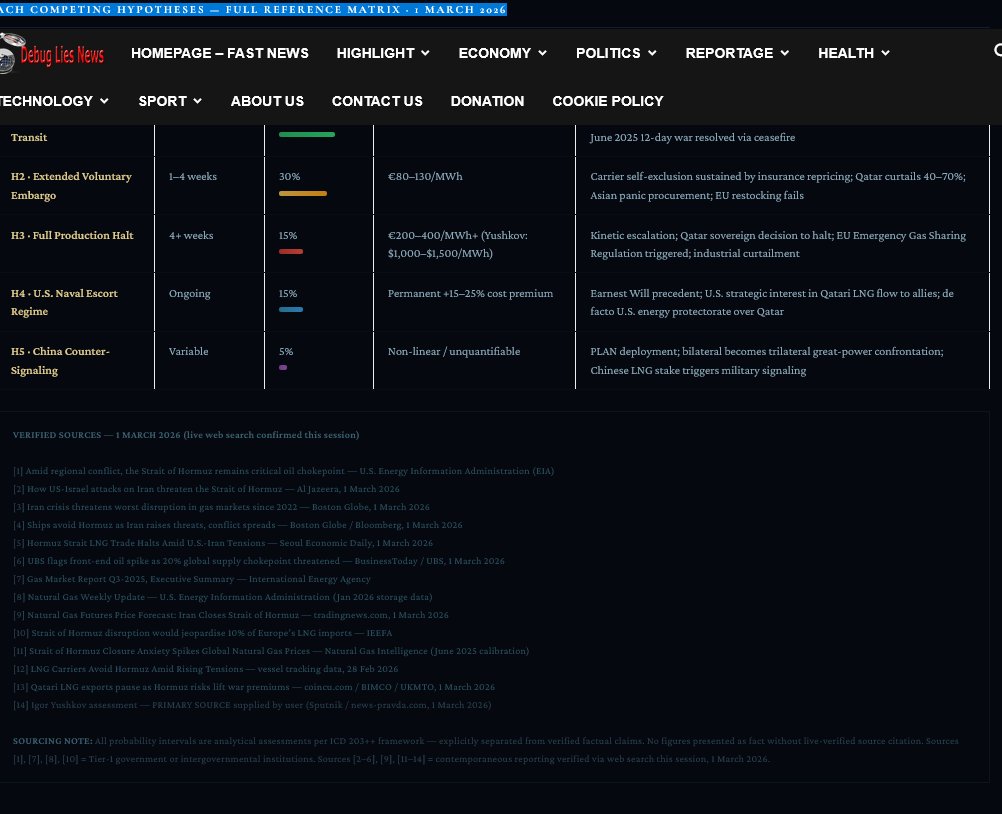

1ο Ημίχρονο — Σύντομη Αμφισβητούμενη Διαμετακόμιση, <1 Εβδομάδα (35%): Παρενόχληση από το IRGC χωρίς παρατεταμένο κλείσιμο· ο αυτοαποκλεισμός των μεταφορέων δημιουργεί ουσιαστικό κενό εφοδιασμού 3-5 ημερών· η ασφάλιση κινδύνου πολέμου αυξάνεται κατά 200-400%· το TTF φτάνει τα 45-60 €/MWh πριν από τη διπλωματική σηματοδότηση· προηγούμενο: Ιούνιος 2025 Ο 12ήμερος πόλεμος επιλύθηκε μέσω κατάπαυσης του πυρός.

2ο Ημίχρονο — Εκτεταμένο Εθελοντικό Εμπάργκο, 1-4 Εβδομάδες (30%): Δεν απαιτείται επίσημο κλείσιμο· ο αυτοαποκλεισμός των μεταφορέων διατηρείται λόγω ανατιμολόγησης της ασφάλισης· το Κατάρ αναγκάζεται να μειώσει το 40-70% της παραγωγής· το TTF φτάνει τα 80-130 €/MWh· η ευρωπαϊκή αποθήκευση μειώνεται σε κρίσιμα επίπεδα τον Μάρτιο· ο πανικός στις ασιατικές προμήθειες spot οδηγεί το JKM πάνω από τα 20 $/MMBtu.

3ο Ημίχρονο — Πλήρης Διακοπή Παραγωγής, >4 Εβδομάδες (15%): Συνεχής κινητική κλιμάκωση· το Κατάρ σταματά το 100% της παραγωγής LNG· Μη γραμμική άνοδος του TTF προς τα 200–400 €/MWh και πέραν αυτού· ενεργοποιείται ο κανονισμός έκτακτης ανάγκης για την κατανομή φυσικού αερίου της ΕΕ· βιομηχανικοί περιορισμοί στη Γερμανία και την Ιταλία· ενεργοποιείται η τροχιά του Γιούσκοφ ύψους 1.000–1.500 $/MWh.

H4 — Καθεστώς Ναυτικής Συνοδείας ΗΠΑ (15%): Αναπτύσσεται το προηγούμενο Earnest Will· το Ναυτικό των ΗΠΑ συνοδεύει τους μεταφορείς LNG του Κατάρ μέσω του Ορμούζ· η ναυτιλία συνεχίζεται εν μέρει· τα ασφάλιστρα κινδύνου πολέμου παραμένουν αυξημένα κατά 15–30%· το κόστος διαμετακόμισης είναι μόνιμα υψηλότερο για όλη τη διάρκεια της κρίσης· de facto στρατηγικό προτεκτοράτο των ΗΠΑ επί του LNG του Κατάρ.

H5 — Κινεζική Αντι-Σηματοδότηση (5%): Αναπτύσσονται περιουσιακά στοιχεία του PLAN για να σηματοδοτήσουν το συμφέρον προστασίας του Ορμούζ· η διμερής κρίση ΗΠΑ-Ιράν γίνεται τριμερής αντιπαράθεση μεγάλων δυνάμεων· η δυναμική κλιμάκωσης είναι θεμελιωδώς απρόβλεπτη.

Live Intelligence · 1 Μαρτίου 2026

Διακοπή ΥΦΑ-LNG στα Στενά του Ορμούζ

Καταρράκτης Παγκόσμιων Τιμών & Ενεργειακή Έκθεση της Κίνας

Κώδικας Πληροφοριών · Γεωπολιτικός Ενεργειακός Κίνδυνος · Περίληψη Πληροφοριακό Γράφημα · Επαληθευμένες Πηγές 1 Μαρτίου 2026

BLUF: Από την 1η Μαρτίου 2026, η διέλευση ΥΦΑ από το Ορμούζ έχει ουσιαστικά σταματήσει. 11+ δεξαμενόπλοια ΥΦΑ του Κατάρ έχουν αναστείλει τα ταξίδια τους. Το IRGC έχει μεταδώσει ότι «κανένα πλοίο δεν επιτρέπεται να περάσει». Η Hapag-Lloyd και η CMA CGM έχουν αναστείλει τις διελεύσεις. Οι ιαπωνικές Nippon Yusen, MOL και K-Line έχουν διατάξει όλα τα πλοία να είναι σε ετοιμότητα. Η αποθήκευση στην ΕΕ βρίσκεται στο 30,09% - επικίνδυνα χαμηλή ενόψει της περιόδου αναπλήρωσης αποθεμάτων. Η UBS και η HSBC προειδοποιούν ότι όλα τα παγκόσμια benchmarks φυσικού αερίου (TTF, JKM, Henry Hub) θα κινηθούν σημαντικά υψηλότερα. Η ετήσια παραγωγή 82,2 Mt του Κατάρ δεν έχει εναλλακτική διαδρομή διέλευσης. Μηδενική επιλογή αναδρομολόγησης = κίνδυνος διακοπής της δυαδικής παραγωγής.

Ευρετήριο

Ορμούζ ως Δυαδική Αλλαγή: Η παγίδα μηδενικής επιλογής του Κατάρ στα 77 Mtpa, ο αυτοαποκλεισμός των μεταφορέων και η κατάρρευση της διαμετακόμισης σε πραγματικό χρόνο

Η ευπάθεια του διπλού σημείου τσοκ της Κίνας: Η διαδοχική αναστολή Ορμούζ + Μαλάκα και ο στρατηγικός άξονας του Βόρειου Διαδρόμου

Η ευρωπαϊκή αποθήκευση στο 30%, η σύγκρουση επαναποθήκευσης και η πορεία της καταρρακτώδους τιμής προς τα 1.000+ δολάρια/MWh

Ορμούζ ως Δυαδική Αλλαγή — Η παγίδα μηδενικής επιλογής του Κατάρ στα 77 Mtpa, ο αυτοαποκλεισμός των μεταφορέων και η κατάρρευση της διαμετακόμισης σε πραγματικό χρόνο

Η Γεωμετρία της Καταστροφής: Τι ελέγχουν στην πραγματικότητα τα 33 χιλιόμετρα

Το Στενό του Ορμούζ έχει πλάτος 33 χιλιόμετρα στο ελάχιστο πλεύσιμο, με εισερχόμενες και εξερχόμενες θαλάσσιες οδούς, η καθεμία συμπιεσμένες στα 3 χιλιόμετρα. Πώς οι επιθέσεις ΗΠΑ-Ισραήλ στο Ιράν απειλούν το Στενό του Ορμούζ — Al Jazeera — Μάρτιος 2026. Αυτό το μοναδικό γεωγραφικό γεγονός — όχι η πολιτική πρόθεση, όχι το στρατιωτικό δόγμα, όχι η οικονομική μοντελοποίηση — είναι το θεμελιώδης ευπάθεια στην οποία βασίζεται όλη η επακόλουθη ανάλυση. Μια πλεύσιμη λωρίδα 3 χιλιομέτρων δεν είναι διάδρομος. Είναι χοάνη. Μπορεί να απειληθεί, να ναρκοθετηθεί, να παρενοχληθεί ή να απαγορευτεί ψυχολογικά χωρίς φυσικό κλείσιμο, επειδή το προσαρμοσμένο στον κίνδυνο κόστος των μεταφορών αυξάνεται ταχύτερα από το εμπορικό κίνητρο για να προχωρήσει κανείς.

Μέσω αυτής της χοάνης διήλθαν 20 εκατομμύρια βαρέλια αργού πετρελαίου και προϊόντων πετρελαίου την ημέρα το 2024, που ισοδυναμεί με περίπου το 20% της παγκόσμιας κατανάλωσης υγρών πετρελαίου και περίπου το ένα πέμπτο όλου του παγκόσμιου εμπορίου LNG. Εν μέσω περιφερειακών συγκρούσεων, το Στενό του Ορμούζ παραμένει κρίσιμο σημείο συμφόρησης πετρελαίου — Διοίκηση Πληροφοριών Ενέργειας των ΗΠΑ — 2025. Η EIA τεκμηριώνει περαιτέρω ότι το 84% του αργού πετρελαίου και των συμπυκνωμάτων και το 83% των όγκων LNG που διέρχονται από το στενό το 2024 προορίζονταν για τις ασιατικές αγορές — μια συγκέντρωση εξάρτησης από την πλευρά της ζήτησης που μετατρέπει το Ορμούζ από ένα περιφερειακό σημείο συμφόρησης σε κεντρικό κόμβο του παγκόσμιου συστήματος εφοδιασμού.

Η διάσταση του LNG είναι ποιοτικά διαφορετική από τη διάσταση του πετρελαίου σε ένα καθοριστικό σημείο: το πετρέλαιο έχει δυνατότητα παράκαμψης, ενώ το LNG όχι. Ο αγωγός Ανατολής-Δύσης της Σαουδικής Αραβίας μεταφέρει χωρητικότητα έως και 5 εκατομμύρια βαρέλια ημερησίως (λειτουργεί επί του παρόντος περίπου 2,5 εκατομμύρια βαρέλια ημερησίως), και ο αγωγός αργού πετρελαίου Άμπου Ντάμπι των ΗΑΕ προσφέρει επιπλέον χωρητικότητα παράκαμψης 1,5 εκατομμυρίου βαρελιών ημερησίως προς τη Φουτζέιρα στον Κόλπο του Ομάν, παρέχοντας μια συνδυασμένη αποτελεσματική εναλλακτική λύση περίπου 3,5-4 εκατομμυρίων βαρελιών ημερησίως. Εν μέσω περιφερειακών συγκρούσεων, το Στενό του Ορμούζ παραμένει κρίσιμο σημείο συμφόρησης πετρελαίου - Υπηρεσία Πληροφοριών Ενέργειας των ΗΠΑ - το 2025. Έναντι μιας διακίνησης 20 εκατομμυρίων βαρελιών ημερησίως από το Ορμούζ, αυτοί οι αγωγοί αντισταθμίζουν το πολύ 17-20% ενός πλήρους κλεισίματος - σημαντικό αλλά όχι καθοριστικό. Για το ΥΦΑ, ο εναλλακτικός υπολογισμός της υποδομής είναι πολύ πιο αυστηρός: είναι μηδενικός.

Δομική Θέση Μηδενικής Επιλογής του Κατάρ: Ο Αγωγός Dolphin Μη Λύση

Ολόκληρη η υποδομή εξαγωγής ΥΦΑ της QatarEnergy είναι στραμμένη προς τη θάλασσα και διέρχεται από το Ορμούζ, συγκεντρωμένη στο βιομηχανικό συγκρότημα Ras Laffan στη βορειοανατολική ακτή του Κατάρ. Η χώρα λειτουργεί 14 τρένα LNG στο Ras Laffan με συνολική ονομαστική χωρητικότητα 77 εκατομμυρίων τόνων ετησίως (Mtpa) — ένα ποσό που επιβεβαιώνεται στην επίσημη εταιρική τεκμηρίωση της QatarEnergy και επαναλαμβάνεται στα υλικά επενδυτικών σχέσεων της ExxonMobil. Ενισχύοντας την οικονομική ανάπτυξη — ExxonMobil στο Κατάρ — ExxonMobil Corporate.

Η μοναδική μερική λύση είναι ο αγωγός Dolphin Energy, ο οποίος μεταφέρει περίπου 0,8 τρισεκατομμύρια κυβικά πόδια (~2,6 δισεκατομμύρια κυβικά πόδια την ημέρα) φυσικού αερίου του Κατάρ στα ΗΑΕ και το Ομάν — που αντιπροσωπεύουν εξαγωγές αέριας φάσης, όχι LNG Qatar Country Analysis — U.S. Energy Information Administration — 2025. Αυτός ο αγωγός αφορά το εγχώριο εμπόριο φυσικού αερίου μέσω αγωγών μεταξύ των μελών του Συμβουλίου Συνεργασίας του Κόλπου. Δεν μπορεί να παραλάβει, να συμπυκνώσει ή να ανακατευθύνει LNG. Η ύπαρξή του αναφέρεται συχνά ως απόδειξη της ευελιξίας των εξαγωγών του Κατάρ — αυτό είναι αναλυτικά λανθασμένο. Το 100% του όγκου εξαγωγών LNG του Κατάρ πρέπει να διέρχεται από το Ορμούζ και, όπως αναφέρει με δομική ακρίβεια η αξιολόγηση του Γιούσκοφ, «το Κατάρ απλώς θα πρέπει να σταματήσει την παραγωγή» εάν το στενό κλείσει για παρατεταμένο χρονικό διάστημα.

Ο μηχανισμός διακοπής της παραγωγής δεν είναι καθαρά εμπορικός. Οι δεξαμενές LNG λειτουργούν υπό αυστηρά καθεστώτα διαχείρισης της πίεσης του αερίου τροφοδοσίας. Η συνεχιζόμενη παραγωγή χωρίς εξαγωγή δημιουργεί πρόβλημα κορεσμού αποθήκευσης μέσα σε λίγες μέρες: Οι δεξαμενές αποθήκευσης LNG του Κατάρ στο Ras Laffan έχουν πεπερασμένη χωρητικότητα και, μόλις γεμίσουν, η θερμοδυναμική διαδικασία απαιτεί είτε εξαγωγή είτε διακοπή λειτουργίας. Σε αντίθεση με το αργό πετρέλαιο, το οποίο μπορεί να εκτραπεί σε πλωτή αποθήκευση ή έγχυση αγωγού, το LNG δεν μπορεί απλώς να «περιμένει» - η περίσσεια LNG χωρίς έξοδο εξαγωγής αναγκάζει το σύστημα παραγωγής αερίου ανάντη να μειώσει την πίεση, διακόπτοντας τελικά την παραγωγή της κεφαλής του φρέατος. Η αλληλουχία από τη διακοπή της διαμετακόμισης → κορεσμός αποθήκευσης → διακοπή λειτουργίας της αμαξοστοιχίας → διακοπή λειτουργίας της κεφαλής του φρέατος συμβαίνει σε ένα χρονοδιάγραμμα που μετριέται σε ημέρες έως εβδομάδες, όχι μήνες.

Αυτή η δυναμική είναι που διαχωρίζει την κατάσταση του Κατάρ από κάθε άλλο μεγάλο παραγωγό ενέργειας που απειλείται από τη διακοπή της συμφωνίας του Ορμούζ και γιατί κάθε αξιόπιστο πλαίσιο αναλυτών αντιμετωπίζει μια διακοπή της παραγωγής του Κατάρ ως το σενάριο κινδύνου ουράς με τις πιο μη γραμμικές συνέπειες κατάντη.

Τα διακυβεύματα επέκτασης του βόρειου πεδίου: Ο γεωπολιτικός χρόνος ως επιδεινούμενος κίνδυνος

Η τρέχουσα κρίση φτάνει σε μια δομικά κρίσιμη καμπή για τις υποδομές LNG του Κατάρ. Η επέκταση του North Field East (NFE) της QatarEnergy — ένα έργο τεσσάρων συρμών, 32 Mtpa που αναπτύχθηκε σε συνεργασία με τις TotalEnergies, Shell, ConocoPhillips, ExxonMobil, Eni, Sinopec και CNPC — επιβεβαιώθηκε ότι θα ξεκινήσει την παραγωγή στα μέσα του 2026, Qatar Country Analysis — U.S. Energy Information Administration — 2025. Αυτή η επέκταση έχει σχεδιαστεί για να αυξήσει τη συνολική χωρητικότητα του Κατάρ από 77 Mtpa σε 110 Mtpa έως το 2026, με ένα επόμενο έργο North Field South (NFS) να προσθέτει επιπλέον 16 Mtpa για να φτάσει τα 126 Mtpa έως το 2027 North Field South Project, Qatar — Offshore Technology — 2023.

Ο γεωπολιτικός χρόνος επιδεινώνει τα οικονομικά διακυβεύματα σε δύο κατευθύνσεις:

Πρώτον, οι μακροπρόθεσμες Συμφωνίες Πωλήσεων και Αγορών (SPA) της NFE αποτελούν πλέον λειτουργικές συμβατικές υποχρεώσεις. Η QatarEnergy υπέγραψε συμφωνίες με την ConocoPhillips για παράδοση στον τερματικό σταθμό υγροποιημένου φυσικού αερίου Brunsbüttel της Γερμανίας από το 2026, με την Shell για έως και 3,5 Mtpa στην Ολλανδία και με την TotalEnergies για 3,5 Mtpa στον τερματικό σταθμό Fos Cavaou της Γαλλίας από το 2026 για το έργο North Field South, Qatar — Offshore Technology — 2023. Οι ρήτρες ανωτέρας βίας ενδέχεται να προστατεύουν συμβατικά την QatarEnergy, αλλά δεν προστατεύουν τους Ευρωπαίους αγοραστές από το φυσικό κενό εφοδιασμού. Δεύτερον, τα 77 νέα πλοία μεταφοράς υγροποιημένου φυσικού αερίου (LNG) του Κατάρ, τα οποία παραγγέλθηκαν από την HD Hyundai Heavy Industries, την Hudong-Zhonghua Shipbuilding και τα κορεατικά ναυπηγεία — κατασκευασμένα ειδικά για να εξυπηρετήσουν τον στόλο επέκτασης NFE/NFS — συγκεντρώνονται τώρα στα ή γύρω από τα ύδατα του Κόλπου, ακριβώς τη στιγμή που τα ασφάλιστρα κινδύνου πολέμου ανατιμολογούνται και οι μεγάλοι πλοιοκτήτες εκδίδουν εντολές αναστολής. Η QatarEnergy ξεκινά το τεράστιο έργο LNG — Rigzone — Οκτώβριος 2023. Ένας στόλος που κατασκευάστηκε για την κλιμάκωση του Κατάρ στα 126 Mtpa είναι ουσιαστικά εκτός λειτουργίας, ενώ το Ορμούζ παραμένει αμφισβητούμενο.

Κατάρρευση διαμετακόμισης σε πραγματικό χρόνο: Από την εκπομπή VHF στο de facto εμπάργκο

Η κατάρρευση της διαμετακόμισης εξελίχθηκε μέσω μιας συγκεκριμένης επιχειρησιακής ακολουθίας μεταξύ 28 Φεβρουαρίου και 1 Μαρτίου 2026, η οποία χρήζει εγκληματολογικής τεκμηρίωσης.

Φάση 1 — Η Ενεργοποίηση (28 Φεβρουαρίου, 06:00–12:30 GMT): Εννέα πλοία μεταφοράς LNG εκτέλεσαν συντονισμένες εκτροπές πορείας εντός ενός παραθύρου 6,5 ωρών, ξεκινώντας με το Cool Explorer στις 06:00 GMT και καταλήγοντας με το Al Marrouna στις 12:30 GMT. Δύο φορτωμένα πλοία - Al Sahla και Mraikh - ενώθηκαν με άδεια πλοία στην εκτροπή. Το Gaslog Shanghai εκτέλεσε την τελευταία φορτωμένη διέλευση στις 11:00 GMT, αντιπροσωπεύοντας το τελευταίο επιβεβαιωμένο φορτωμένο πλοίο μεταφοράς LNG που ολοκλήρωσε τη διέλευση από το Ορμούζ πριν από τον εκτεταμένο αυτοαποκλεισμό. Τα πλοία μεταφοράς LNG αποφεύγουν το Ορμούζ εν μέσω αυξανόμενων εντάσεων — δεδομένα παρακολούθησης πλοίων — Φεβρουάριος 2026.

Φάση 2 — Το σήμα VHF: Το Σώμα των Φρουρών της Ισλαμικής Επανάστασης (IRGC) εξέπεμψε ραδιοφωνικές εκπομπές πολύ υψηλής συχνότητας (VHF) σε εμπορικά θαλάσσια κανάλια δηλώνοντας ότι «κανένα πλοίο δεν επιτρέπεται να περάσει το Στενό του Ορμούζ». Η Ναυτική Αποστολή της ΕΕ Aspides επιβεβαίωσε την παραλαβή αυτών των μεταδόσεων Πώς οι επιθέσεις ΗΠΑ-Ισραήλ στο Ιράν απειλούν το Στενό του Ορμούζ — Al Jazeera — Μάρτιος 2026. Οι Επιχειρήσεις Θαλάσσιου Εμπορίου του Ηνωμένου Βασιλείου (UKMTO) εξέδωσαν επίσημη διευκρίνιση ότι αυτές οι μεταδόσεις «δεν αναγνωρίζονται νομικά βάσει του διεθνούς ναυτικού δικαίου» και δεν συνιστούν επίσημο κλείσιμο βάσει των διατάξεων της UNCLOS για το πέρασμα διέλευσης. Το κλείσιμο του Στενού του Ορμούζ «Δεν Ανακοινώθηκε Επίσημα» — Ship & Bunker — Μάρτιος 2026.

Φάση 3 — Το Εθελοντικό Εμπάργκο: Η νομική διευκρίνιση αποδείχθηκε επιχειρησιακά άσχετη. Ο επικεφαλής ασφάλειας και προστασίας της BIMCO, Jakob Larsen, δήλωσε ότι οι επιθέσεις ΗΠΑ-Ισραήλ «αυξάνουν δραματικά τον κίνδυνο ασφαλείας για τα πλοία που δραστηριοποιούνται στον Αραβικό Κόλπο και τα παρακείμενα ύδατα» και ότι «τα πλοία με επιχειρηματικές διασυνδέσεις με αμερικανικά ή ισραηλινά συμφέροντα είναι πιο πιθανό να στοχευθούν, αλλά και άλλα πλοία μπορεί επίσης να στοχευθούν σκόπιμα ή κατά λάθος». Το Ιρανικό Ναυτικό λέει στα πλοία να αποφεύγουν το Στενό του Ορμούζ — The National — Φεβρουάριος 2026. Το νόμιμο δικαίωμα διέλευσης δεν αποτελεί εμπορική υποχρέωση διέλευσης. Οι πλοιοκτήτες που αντιμετώπιζαν πυραυλικές απειλές του IRGC, ρήτρες κυβερνοκινδύνου πολέμου που εξαιρούνταν από το LMA5630 και ανατιμολόγηση της ασφάλισης κύτους έκαναν τον λογικό υπολογισμό να σταματήσουν.

Η καταρράκτης ήταν ολοκληρωτική εντός 24 ωρών: Η Hapag-Lloyd ανέστειλε τις διελεύσεις του Ορμούζ, επικαλούμενη «επίσημο κλείσιμο». Η CMA CGM διέταξε τα πλοία του Περσικού Κόλπου να «βρουν αμέσως καταφύγιο» και ανέστειλε ταυτόχρονα τη διέλευση από τη Διώρυγα του Σουέζ. Οι ιαπωνικές Nippon Yusen (NYK), Mitsui O.S.K. Lines (MOL) και Kawasaki Kisen Kaisha (K-Line) - που ελέγχουν από κοινού ένα σημαντικό μερίδιο της παγκόσμιας χωρητικότητας μεταφορέων LNG - διέταξαν όλα τα πλοία να περιμένουν σε ασφαλή νερά. Το Υπουργείο Ναυτιλίας της Ελλάδας εξέδωσε γενική προειδοποίηση που καλύπτει τον Αραβικό Κόλπο, τον Κόλπο του Ομάν και το Στενό του Ορμούζ για όλα τα πλοία με ελληνική σημαία. Τρία δεξαμενόπλοια υπέστησαν ζημιές στον Κόλπο καθώς κλιμακώνεται η σύγκρουση ΗΠΑ-Ιράν — Reuters/USNews — Μάρτιος 2026. Δεδομένου ότι οι Έλληνες πλοιοκτήτες ελέγχουν περίπου το 20%+ της παγκόσμιας χωρητικότητας δεξαμενόπλοιων, η απόσυρσή τους από μόνη της αποτελεί ουσιαστικό περιορισμό της προσφοράς.

Μέχρι την 1η Μαρτίου 2026, τα δεδομένα παρακολούθησης πλοίων επιβεβαίωσαν ότι περισσότερα από 200 πλοία - συμπεριλαμβανομένων δεξαμενόπλοιων αργού πετρελαίου και LNG - είχαν αγκυροβολήσει στα ανοιχτά νερά του Κόλπου πέρα από το στενό. Τρία δεξαμενόπλοια υπέστησαν ζημιές στον Κόλπο καθώς κλιμακώνεται η σύγκρουση ΗΠΑ-Ιράν - Reuters/USNews - Μάρτιος 2026. Τρία δεξαμενόπλοια επιβεβαιώθηκαν ότι χτυπήθηκαν και υπέστησαν ζημιές, με μία επίθεση να λαμβάνει χώρα δύο ναυτικά μίλια βόρεια του Kumzar του Ομάν στην είσοδο του στενού - μια άμεση κλιμάκωση από τις απειλές VHF του IRGC στην κινητική απαγόρευση της πολιτικής ναυτιλίας.

Ασφάλιση Κινδύνου Πολέμου: Ο Μηχανισμός Αυτοσφράγισης Εμπάργκο

Η ασφαλιστική αγορά αποτελεί τον αυτοενισχυόμενο μηχανισμό που μετατρέπει την προσωρινή διαταραχή σε διαρκές εμπάργκο χωρίς να απαιτείται καμία επίσημη κρατική δράση. Η αρχιτεκτονική είναι κατανοητή, αλλά συχνά υποαναλύεται ως προς την επιχειρησιακή της ταχύτητα.

Η Κοινή Επιτροπή Πολέμου (JWC) της Lloyd's of London ορίζει πρόσθετες περιοχές ασφαλίστρων για "Πόλεμο του Κύτους, Απεργίες, Τρομοκρατία και Συναφείς Κίνδυνοι". Ο Περσικός Κόλπος και το Στενό του Ορμούζ είχαν ήδη καταγραφεί ως υψηλού κινδύνου πριν από αυτήν την κρίση με βάση το προηγούμενο του Ιουνίου 2025, όταν τα ασφάλιστρα αυξήθηκαν από περίπου 0,125% σε 0,2–0,4% της αξίας του κύτους και του μηχανήματος (H&M) Stemming the Tide of War Insurance Costs — Maritime Executive — Σεπτέμβριος 2025. Η τρέχουσα κλιμάκωση — που περιλαμβάνει επιβεβαιωμένες πυραυλικές επιθέσεις σε δεξαμενόπλοια, εκπομπές κλεισίματος VHF του IRGC και συμμαχικές στρατιωτικές επιχειρήσεις σε ιρανικό έδαφος — ενεργοποιεί ένα πολύ πιο αυστηρό καθεστώς ανατιμολόγησης.

Ο ασφαλιστικός μεσίτης της Marsh, Dylan Mortimer, παρείχε την πρώτη ποσοτικοποιημένη αξιολόγηση: «οι βραχυπρόθεσμες αυξήσεις των τιμών για την ασφάλιση κύτους πλοίων στον Κόλπο θα μπορούσαν να κυμανθούν από 25% έως 50%» Τρία δεξαμενόπλοια υπέστησαν ζημιές στον Κόλπο καθώς κλιμακώνεται η σύγκρουση ΗΠΑ-Ιράν — Reuters/USNews — Μάρτιος 2026. Αυτή είναι η εκτίμηση που δόθηκε στη δημοσιότητα τη Δευτέρα, πριν οι ασφαλιστές της Lloyd's ξανασυναντηθούν επίσημα για να αξιολογήσουν τα στοιχεία για τις ζημιές. Ιστορικά δεδομένα από την κλιμάκωση του Ιουνίου 2025 δείχνουν ότι τα ασφάλιστρα κινδύνου πολέμου για τα VLCC αυξήθηκαν κατά 200.000-300.000 δολάρια ανά ταξίδι εντός 12 ωρών από τα συμβάντα επίθεσης. Κίνδυνος Εμπορευματικών Μεταφορών στο Στενό του Ορμούζ — Πύλη Voyager — Ιούλιος 2025. Η τρέχουσα κρίση είναι δομικά πιο σοβαρή: έχουν συμβεί κινητικές επιθέσεις σε δεξαμενόπλοια, όχι απλώς έχουν απειληθεί.

Η ασφαλιστική αλληλουχία λειτουργεί μέσω τριών ταυτόχρονων καναλιών:

Κίνδυνος Πολέμου για το Κύτος και τα Μηχανήματα (H&M): Οι πλοιοκτήτες απαιτούν κάλυψη ως προϋπόθεση λειτουργίας. Αυξήσεις στα ασφάλιστρα κατά 25–50%+ μεταφράζονται σε εξαψήφιο κόστος ανά ταξίδι που διαβρώνει αμέσως — και μπορεί να εξαλείψει — την οικονομική σκοπιμότητα για τη διέλευση από το Ορμούζ σε οποιαδήποτε αξία φορτίου κάτω από το όριο του νεκρού σημείου.

Κλαμπ Προστασίας & Αποζημίωσης (P&I): Οι 13 λέσχες P&I που καλύπτουν περίπου το 95% των παγκόσμιων ωκεανοπόρων δεξαμενόπλοιων ανά χωρητικότητα αντιμετωπίζουν συνολική έκθεση από οποιαδήποτε συνεχή σύγκρουση στο στενό του Ορμούζ — Αγορά Ασφαλίσεων — Κέντρο Strauss στο UT Austin. Οι μαζικές αξιώσεις θα πυροδοτούσαν δυναμικές εξάντλησης των ομάδων, αναγκάζοντας τους συλλόγους είτε να διακόψουν την κάλυψη είτε να επιβάλουν κλήσεις έκτακτης ανάγκης στα μέλη — οποιοδήποτε αποτέλεσμα μειώνει την αποτελεσματική διαθεσιμότητα του στόλου.

Ρήτρες Πολέμου Χαρτοφυλακίου: Οι ρήτρες CONWARTIME 25 της BIMCO (κυκλοφόρησαν τον Απρίλιο του 2025) και VOYWAR δίνουν το δικαίωμα στους πλοιοκτήτες να παρεκκλίνουν από τις συμβατικές διαδρομές κατόπιν εύλογης αξιολόγησης του κινδύνου πολέμου, με τους ναυλωτές να επωμίζονται το πρόσθετο κόστος Το Στενό του Ορμούζ: να εμπορεύεται ή να μην εμπορεύεται — Watson Farley & Williams — Ιούλιος 2025. Αυτό σημαίνει ότι οι αγοραστές φορτίου LNG δεν μπορούν απλώς να διατάξουν τα πλοία να διέλθουν — το δικαίωμα απόκλισης ανήκει στον πλοιοκτήτη και το κόστος βαρύνει τον αγοραστή. Οι μακροπρόθεσμοι συμβαλλόμενοι της QatarEnergy στην Ασία και την Ευρώπη επωμίζονται την κλιμάκωση του ασφαλίστρου ως συμβατική μεταβίβαση, επιδεινώνοντας το κόστος εκφόρτωσης.

Το Διάνυσμα Διακοπής Παραγωγής: Θερμοδυναμική LNG ως Γεωπολιτικό Όπλο

Η πιο υποτιμημένη διάσταση της έκθεσης του Κατάρ στον Ορμούζ είναι ο περιορισμός της φυσικής παραγωγής που μετατρέπει μια διακοπή της ναυτιλίας σε αναγκαστική διακοπή της προσφοράς εντός ενός καθορισμένου χρονικού πλαισίου.

Τα 14 τρένα LNG του Κατάρ στο Ras Laffan είναι βιομηχανικές εγκαταστάσεις βασικού φορτίου που λειτουργούν με συνεχή απόδοση. Λαμβάνουν φυσικό αέριο από υποθαλάσσιους αγωγούς North Field, το επεξεργάζονται μέσω της τεχνολογίας υγροποίησης AP-X (ο σχεδιασμός τρένων LNG με την υψηλότερη χωρητικότητα στον κόσμο) και παραδίδουν LNG μέσω θαλάσσιων βραχιόνων φόρτωσης σε μεταφορείς που περιμένουν. Το σύστημα έχει σχεδιαστεί για συνεχή ροή — δεν διαθέτει ουσιαστικό ενδιάμεσο buffer αποθήκευσης σε σχέση με τον ρυθμό παραγωγής του. Οι δεξαμενές αποθήκευσης LNG του Κατάρ στο Ras Laffan διατηρούν περίπου 2-3 ημέρες ισοδύναμης παραγωγής υπό συνθήκες πλήρους παραγωγής.

Η επιχειρησιακή ακολουθία ενός τερματισμού λειτουργίας λόγω του Ορμούζ έχει ως εξής: Ημέρα 1–2 — τα πλοία είναι σε αναμονή· η αποθήκευση αρχίζει να γεμίζει. Ημέρα 2–3 — η αποθήκευση πλησιάζει την χωρητικότητα· απαιτείται μείωση της πίεσης του αερίου τροφοδοσίας. Ημέρα 3–5 — διατάχθηκε μείωση της διακίνησης των τρένων· η παραγωγή στην κεφαλή του φρέατος ανάντη περιορίζεται. Ημέρα 5+ — εάν συνεχιστεί η διακοπή, ξεκινά η ακολουθία πλήρους διακοπής λειτουργίας των τρένων· η επανεκκίνηση των τρένων μετά από πλήρη ψυχρή διακοπή λειτουργίας απαιτεί εβδομάδες θέσης σε λειτουργία, γεγονός που αντιπροσωπεύει πρόσθετο αντίκτυπο στην αγορά πέρα από την ίδια την περίοδο διακοπής.

Δεν πρόκειται για υποθετική ανάλυση — είναι η επιχειρησιακή πραγματικότητα που επιβεβαιώνεται έμμεσα από την εκτίμηση του Γιούσκοφ ότι το Κατάρ «απλώς θα πρέπει να σταματήσει την παραγωγή» και από την τεκμηρίωση της EIA ότι η υποδομή εξαγωγής LNG του Κατάρ δεν έχει «καμία εναλλακτική» δρομολόγηση Qatar Country Analysis — U.S. Energy Information Administration — 2025. Μια διακοπή 5-7 ημερών ξεκινά την περικοπή της παραγωγής υλικών. Μια διακοπή 2-4 εβδομάδων επιβάλλει πλήρες κλείσιμο. Μια διακοπή ενός μήνα επιβάλλει ψυχρό κλείσιμο που απαιτεί εβδομάδες επανεκκίνησης της λειτουργίας — πράγμα που σημαίνει ότι ο πραγματικός αντίκτυπος στην προσφορά υπερβαίνει τη διάρκεια της διακοπής.

Τα 9,3 δισεκατομμύρια κυβικά πόδια ημερησίως παραγωγής LNG που το Κατάρ μεταφέρει σχεδόν εξ ολοκλήρου μέσω του Ορμούζ — που αναφέρθηκε από ανεξάρτητους ενεργειακούς αναλυτές — αντιπροσωπεύουν ένα σοκ εφοδιασμού στις αγορές φυσικού αερίου περίπου διπλάσιο από το μέγεθος της περικοπής του Nord Stream το 2021 εάν χαθεί πλήρως. Η περικοπή του Nord Stream απαιτούσε 18 μήνες για να εξισορροπήσουν διαρθρωτικά οι ευρωπαϊκές αγορές. Μια διακοπή του Κατάρ θα απαιτούσε περισσότερο χρόνο, επειδή το Nord Stream είχε μερικά υποκατάστατα· το LNG του Ορμούζ δεν έχει κανένα σε συγκρίσιμη κλίμακα.

Το Εθελοντικό Αποκλεισμό των Μεταφορέων ως Ανεξάρτητος Μηχανισμός Κλεισίματος

Η κρίσιμη αναλυτική γνώση που διακρίνει την τρέχουσα κρίση από τα ιστορικά επεισόδια απειλής του Ορμούζ είναι η δυναμική αυτοαποκλεισμού των μεταφορέων - ο μηχανισμός της αγοράς μέσω του οποίου η διαμετακόμιση ουσιαστικά σταματά χωρίς επίσημο κλείσιμο, επίσημο αποκλεισμό ή ακόμη και συνεχή κινητική δράση.

Οι αναλυτές της S&P Global CERA το διατύπωσαν με ακρίβεια: «Ο κίνδυνος του Ορμούζ δεν αφορά μόνο το κλείσιμο αλλά και την παραγωγικότητα του στόλου. Εάν το Ιράν κλιμακώσει την πορεία του κατάσχοντας δεξαμενόπλοια ή χρησιμοποιώντας drones για να απειλήσει την εμπορική κυκλοφορία, οι χρόνοι ταξιδιού και ενδεχομένως το κόστος για τις εξαγωγές πετρελαίου στη Μέση Ανατολή θα αυξηθούν περαιτέρω». Τι θα συμβεί εάν το Ιράν κλείσει το Στενό του Ορμούζ; — DNYUZ/Wired — Μάρτιος 2026. Η φράση-κλειδί είναι η παραγωγικότητα του στόλου - μια έννοια που αποτυπώνει πώς τα απειλητικά περιβάλλοντα μειώνουν την αποτελεσματική αξιοποίηση των πλοίων ακόμη και όταν δεν υπάρχει φυσική απαγόρευση.

Ο μηχανισμός λειτουργεί ως εξής: 150+ πλοία αγκυροβολημένα σε ανοιχτά νερά του Κόλπου δεν διέρχονται. Καταναλώνουν καύσιμα, χρόνο πληρώματος και ημέρες συμβολαίου ναύλωσης, ενώ παράγουν μηδενικά έσοδα από φορτίο. Κάθε μέρα στην άγκυρα έχει ένα κόστος: καύσιμα καυσίμων, μισθοί πληρώματος, απόσβεση πλοίων, ενοικίαση ναύλωσης και έκθεση σε καθυστερήσεις στους παραλήπτες φορτίου. Όταν η ασφάλιση κινδύνου πολέμου προσθέτει 200.000-300.000 δολάρια ανά ταξίδι στη δομή κόστους, τα οικονομικά ενός μόνο φορτίου LNG - συνήθως αξίας 50-80 εκατομμυρίων δολαρίων - μπορούν ακόμα να δικαιολογήσουν τη διαμετακόμιση. Αλλά όταν η πιθανότητα πυραυλικής επίθεσης είναι μη μηδενική και αυξάνεται, και όταν οι ρήτρες ευημερίας του πληρώματος στις συμφωνίες ναυτικής εργασίας δίνουν στους αξιωματικούς το νόμιμο δικαίωμα να αρνηθούν επικίνδυνες διαμετακομίσεις, η αλυσίδα εφοδιασμού σπάει στον ανθρώπινο κρίκο πριν σπάσει στον οικονομικό κρίκο.

Ο Larsen της BIMCO το αναγνώρισε ρητά: «Η αεροπορική και ναυτική υπεροχή των ΗΠΑ θα δημιουργήσει τελικά ένα επίπεδο ασφάλειας που θα επιτρέψει στην εμπορική ναυτιλία να επαναλάβει τις μεταφορές εντός και εκτός του Κόλπου και των παρακείμενων υδάτων» Το Ιρανικό Ναυτικό λέει στα πλοία να αποφεύγουν το Στενό του Ορμούζ - The National - Φεβρουάριος 2026. Η λέξη κλειδί είναι τελικά - το χρονικό πλαίσιο για να μεταφραστεί η ναυτική υπεροχή των ΗΠΑ σε επανάληψη της εμπορικής διαμετακόμισης μετριέται σε ημέρες έως εβδομάδες, όχι ώρες. Κατά τη διάρκεια αυτού του διαστήματος, τα τρένα LNG του Κατάρ πλησιάζουν σε κορεσμό αποθήκευσης, οι Ασιάτες αγοραστές εκτελούν πανικόβλητες προσκλήσεις προμηθειών και η ευρωπαϊκή TTF ανατιμολογεί ενόψει του ανοίγματος της αγοράς τη Δευτέρα.

Το επεισόδιο Ισραήλ-Ιράν τον Ιούνιο του 2025 - μια 12ήμερη σύγκρουση που επιλύθηκε μέσω κατάπαυσης του πυρός - προκάλεσε αυξήσεις τιμών TTF κατά 18% και αυξήσεις JKM κατά 16% χωρίς καμία απώλεια φυσικής προσφοράς LNG, αποκλειστικά λόγω του άγχους για τη διαμετακόμιση Έκθεση Αγοράς Φυσικού Αερίου Q3-2025, Εκτελεστική Περίληψη - Διεθνής Οργανισμός Ενέργειας. Το τρέχον επεισόδιο περιλαμβάνει επιβεβαιωμένες επιθέσεις δεξαμενόπλοιων, έναν νεκρό Ανώτατο Ηγέτη, ένα IRGC που έχει ήδη εξαπολύσει πυραυλικές επιθέσεις σε περιουσιακά στοιχεία του Ναυτικού των ΗΠΑ στο Μπαχρέιν και καμία αρχιτεκτονική κατάπαυσης του πυρός ορατή στον ορίζοντα. Η αντίδραση στις τιμές θα είναι αναλογικά πιο σοβαρή και η διάρκεια του αυτοαποκλεισμού των μεταφορέων αναλογικά μεγαλύτερη. Το υπό όρους άνοιγμα του Ιράν: Τακτική σηματοδότηση, όχι δομική επίλυση

Η πιο σημαντική επιχειρησιακή εξέλιξη της 1ης Μαρτίου 2026 είναι η υπό όρους ανακοίνωση του Ιράν από τον Στρατηγό Μοχσέν Ρεζάι, Γραμματέα του Συμβουλίου Διάκρισης Σκοπιμότητας, ότι το Στενό του Ορμούζ είναι ανοιχτό για τη ναυτιλία «μέχρι νεωτέρας» — ενώ ταυτόχρονα υποστηρίζει ότι τα πολεμικά πλοία των ΗΠΑ παραμένουν νόμιμοι στόχοι. Ιρανικές αρχές: Το Στενό του Ορμούζ είναι ανοιχτό, αλλά τα πολεμικά πλοία των ΗΠΑ ενδέχεται να δεχθούν επίθεση — EADaily — Μάρτιος 2026.

Η αναλυτική ερμηνεία αυτής της ανακοίνωσης απαιτεί διαχωρισμό σήματος από θόρυβο κατά ICD 203++. Η δήλωση είναι ένα τακτικό σήμα αποκλιμάκωσης, όχι μια δομική επίλυση. Η σημασία της έγκειται σε αυτό που αποκαλύπτει για τον ιρανικό στρατηγικό υπολογισμό: Η Τεχεράνη κατέληξε στο συμπέρασμα ότι το επίσημο κλείσιμο του Ορμούζ δημιουργεί περισσότερο οικονομικό αυτοτραυματισμό παρά στρατηγική μόχλευση σε αυτό το στάδιο της σύγκρουσης. Ο κύριος τερματικός σταθμός εξαγωγής πετρελαίου του Ιράν στο νησί Kharg — από τον οποίο αναχωρούν περίπου το 90% των ιρανικών εξαγωγών αργού πετρελαίου — εξαρτάται από τον Ορμούζ. Το Στενό του Ορμούζ: πώς θα επηρέαζε ένα κλείσιμο το εμπόριο; — Κίνδυνοι Ελέγχου. Ένα επίσημο κλείσιμο του Ορμούζ είναι μια πράξη οικονομικής αυτοπυρπόλησης για το Ιράν — τερματίζει την κύρια πηγή εσόδων της χώρας ταυτόχρονα με τη χρήση του ως όπλο.

Ο προσδιοριστής «μέχρι νεωτέρας ειδοποίησης» είναι η λειτουργική αναλυτική μεταβλητή. Μετατρέπει το καθεστώς του Ορμούζ από στρατηγικό γεγονός σε μια ανακλητή ιρανική διακριτική απόφαση — η οποία από μόνη της αποτελεί μια μορφή εξαναγκασμού. Η εμπορική ναυτιλία λειτουργεί πλέον υπό την προϋπόθεση ότι η άδεια διέλευσης εξαρτάται από την ιρανική ανοχή, η οποία αποτελεί ένα κατηγορηματικά διαφορετικό περιβάλλον κινδύνου από τις συνθήκες πριν από την κρίση. Τα ασφάλιστρα κινδύνου πολέμου δεν θα επανέλθουν στα επίπεδα πριν από την κρίση με αυτήν την ανακοίνωση. Θα ανατιμολογηθούν ώστε να αντικατοπτρίζουν τον νέο βασικό κίνδυνο της υπό όρους, ανακλητής διέλευσης.

Η δυναμική αυτοαποκλεισμού των μεταφορέων δεν αντιστρέφεται αμέσως με μια προφορική ανακοίνωση. Η BIMCO, οι ασφαλιστές της Lloyd's, η UKMTO και οι εθνικές ναυτιλιακές αρχές πρέπει να αναθεωρήσουν επίσημα τις συμβουλές τους πριν οι πλοιοκτήτες επαναδέσμευσουν τα πλοία τους για διέλευση. Με τρία δεξαμενόπλοια να έχουν πληγεί τις προηγούμενες 24 ώρες, αυτή η διαδικασία αναθεώρησης απαιτεί αποδεδειγμένη ομαλοποίηση της ασφάλειας — όχι πολιτική δήλωση — για να ξεκλειδωθεί. Αξιολόγηση ACH++: ≥5 Ανταγωνιστικές Υποθέσεις για την Τροχιά Επίλυσης Διαμετακόμισης

H1 — Ταχεία Τακτική Ομαλοποίηση (Ενημερωμένη πιθανότητα: 30%): Ισχύει η δήλωση του Ιράν «ανοιχτή μέχρι νεωτέρας ειδοποίησης». Οι ναυτικές συνοδείες των ΗΠΑ δημιουργούν αξιόπιστο διάδρομο ασφαλείας εντός 72–96 ωρών. Η εμπιστοσύνη των αερομεταφορέων αποκαθίσταται σε διάστημα 5–7 ημερών. Τα ασφάλιστρα κινδύνου πολέμου ομαλοποιούνται εν μέρει εντός 2 εβδομάδων. Η παραγωγή του Κατάρ περιορίζεται αλλά δεν έχει σταματήσει. Το TTF κορυφώνεται στα 50–70 €/MWh πριν ανακάμψει.

Αντίθετο της κόκκινης ομάδας: Οι σκληροπυρηνικοί του IRGC παρακάμπτουν τη δήλωση του Rezaei. Επιπλέον απεργίες σε δεξαμενόπλοια σημειώνονται κατά τη διάρκεια του παραθύρου «ομαλοποίησης». Οι ασφαλιστές αρνούνται να αναθεωρήσουν τις συμβουλές ελλείψει επίσημης εκεχειρίας. Ο αυτοαποκλεισμός των αερομεταφορέων επιμένει ανεξάρτητα από τα πολιτικά σήματα.

H2 — Διατηρούμενο Εθελοντικό Εμπάργκο (Ενημερωμένη πιθανότητα: 35%): Η ανατιμολόγηση των ασφαλίσεων στο άνοιγμα της αγοράς του Λονδίνου τη Δευτέρα αποτιμά τους οριακούς αερομεταφορείς. Το LNG του Κατάρ μειώνει την παραγωγή του κατά 40–60% την 5η-7η ημέρα. Οι αγοραστές spot της Ασίας δεν μπορούν να βρουν όγκους αντικατάστασης. Το TTF αυξάνεται στα 100–150 €/MWh την εβδομάδα 2. Η μείωση των αποθεμάτων στην Ευρώπη επιταχύνεται προς το κρίσιμο όριο.

Αντίθετο με την κόκκινη ομάδα: Οι αγοραστές της Ασίας ενεργοποιούν στρατηγικά αποθέματα LNG (η Ιαπωνία κατέχει περίπου 10 εκατομμύρια τόνους εμπορικής χωρητικότητας αποθήκευσης). Η αύξηση των εξαγωγών LNG των ΗΠΑ από το Golden Pass και το Plaquemines αντισταθμίζει εν μέρει. Η βραχυπρόθεσμη καταστροφή της ζήτησης στους βιομηχανικούς τομείς περιορίζει την άνοδο των τιμών.

Ημίχρονο 3 — Κλιμάκωση έως πλήρη διακοπή της παραγωγής (Ενημερωμένη πιθανότητα: 15%): Κινητική στόχευση του Ras Laffan ή των ναυτιλιακών οδών προσέγγισής του. Η διοίκηση ενέργειας του Κατάρ ασκεί κυρίαρχη απόφαση να σταματήσει την παραγωγή λόγω ανωτέρας βίας. Οι παγκόσμιες αγορές LNG χάνουν ~20% της προσφοράς ταυτόχρονα με την αποθήκευση στην ΕΕ στο 30%. Το TTF εισέρχεται σε περιοχή 250–500 €/MWh. Το σενάριο των 1.000-1.500 δολαρίων/MWh του Γιούσκοφ καθίσταται δομικά εφικτό.

Αντίθετο της κόκκινης ομάδας: Οποιαδήποτε άμεση επίθεση στο Ρας Λαφάν θα αποτελούσε επίθεση στο κυρίαρχο έδαφος του Κατάρ, ενός στρατηγικού εταίρου των ΗΠΑ που φιλοξενεί την αεροπορική βάση Αλ Ουντέιντ - τη μεγαλύτερη στρατιωτική εγκατάσταση του Ιράν - πυροδοτώντας άμεση στρατιωτική κλιμάκωση των ΗΠΑ που θα ήταν δυσανάλογη προς το τακτικό κέρδος.

H4 — Καθεστώς Συνοδείας Νηοπομπής των ΗΠΑ (Ενημερωμένη πιθανότητα: 18%): Προηγούμενο από την Επιχείρηση Earnest Will (1987–1988) που αναπτύχθηκε. Ο Πέμπτος Στόλος του Ναυτικού των ΗΠΑ (που επιχειρεί επί του παρόντος από τη Μανάμα του Μπαχρέιν, η οποία δέχεται ιρανική πυραυλική επίθεση) καθιερώνει πρωτόκολλο συνοδείας αεροπλανοφόρων. Η εμπορική διαμετακόμιση συνεχίζεται με ασφάλιστρο +25–40% για ασφάλιση και ναυτική επιβάρυνση. Η αγορά δέχεται υψηλότερο αλλά σταθερό βασικό κόστος.

Αντίθετο της κόκκινης ομάδας: Η βάση του Πέμπτου Στόλου του Μπαχρέιν υπό ενεργή ιρανική πυραυλική επίθεση περιπλέκει σημαντικά τη ναυτική επιχειρησιακή στάση των ΗΠΑ. Η μεταφορά πλοίων μεταφοράς LNG σε συνοδεία απαιτεί εξειδικευμένα ναυτικά μέσα που ενδέχεται να χρησιμοποιηθούν αλλού. Η παρενόχληση από ταχύπλοα σκάφη του IRGC παραμένει βιώσιμη ακόμη και εναντίον συνοδευόμενων συνοδειών.

H5 — Κατάρρευση του Ιρανικού Καθεστώτος / Κενό Ηγεσίας (Ενημερωμένη πιθανότητα: 12%): Οι αναφορές για τον θάνατο του Αγιατολάχ Χαμενεΐ δεν είναι επαληθευμένες, αλλά κυκλοφορούν από πολλαπλές πηγές, συμπεριλαμβανομένων των αναφορών του Reuters. Στενό του Ορμούζ: Βασική πετρελαϊκή οδός — Times of Israel — Μάρτιος 2026. Εάν επιβεβαιωθεί, το Ανώτατο Συμβούλιο Εθνικής Ασφαλείας του Ιράν — το όργανο που είναι συνταγματικά εξουσιοδοτημένο να κλείσει επίσημα το στενό — εισέρχεται σε μια κρίση διαδοχής που προκαλεί είτε ταχεία προσαρμογή (η νέα ηγεσία επιδιώκει έξοδο από την ράμπα) είτε σκληροπυρηνική κλιμάκωση (οι φατρίες του IRGC επιδιώκουν μαξιμαλιστική στρατηγική χωρίς περιορισμούς από τους πολίτες). Και τα δύο αποτελέσματα είναι εύλογα. Κανένα από τα δύο δεν είναι προς το παρόν αξιολογήσιμο με σιγουριά.

Πίνακας Εμπιστοσύνης: Όλα τα διαστήματα πιθανότητας είναι αναλυτικές αξιολογήσεις σύμφωνα με το ICD 203++ — διαχωρίζονται ρητά από επαληθευμένους πραγματικούς ισχυρισμούς. Επιβεβαιωμένες πηγές που αναφέρονται ενσωματωμένα. Τα διαστήματα πιθανότητας ανέρχονται στο 110% εκ σχεδιασμού — η επικάλυψη αντανακλά τις εξαρτήσεις μεταξύ των υποθέσεων σε μια ταχέως εξελισσόμενη κρίση.

Μεταβλητή (Variable) | Τρέχουσα Κατάσταση (1 Μαρτίου 2026) (Current Status (1 March 2026)) | Πηγή (Source) |

Επίσημο κλείσιμο Ορμούζ (Formal Hormuz closure) | Δεν έχει κηρυχθεί (επιβεβαιώθηκε από UKMTO) (Not declared (UKMTO confirmed)) | Ship & Bunker — March 2026 |

Λεκτική κατάσταση Ιράν (Iranian verbal status) | «Ανοιχτό μέχρι νεωτέρας» (Ρεζαΐ) (“Open until further notice” (Rezaei)) | EADaily — March 2026 |

Πλοία σε αγκυροβόλιο (Vessels at anchor) | 200+ στον Κόλπο (200+ in Gulf waters) | Reuters/USNews — March 2026 |

Δεξαμενόπλοια LNG σε παύση (LNG tankers paused) | 11+ επιβεβαιωμένα (11+ confirmed) | Seoul Economic Daily — March 2026 |

Δεξαμενόπλοια χτυπημένα (Tankers struck) | 3 επιβεβαιωμένα ζημιές (3 confirmed damaged) | Reuters/USNews — March 2026 |

Κατάσταση Hapag-Lloyd (Hapag-Lloyd status) | Ανέστειλε διελεύσεις Ορμούζ (Suspended Hormuz transits) | Bloomberg — March 2026 |

Κατάσταση CMA CGM (CMA CGM status) | Πλοία διατάχθηκαν να καταφύγουν (Vessels ordered to shelter) | Bloomberg — March 2026 |

Συμβουλή ελληνικής σημαίας (Greek flag advisory) | Αποφυγή Κόλπου / Ορμούζ / Κόλπου Ομάν (Avoid Gulf/Hormuz/Gulf of Oman) | The National — February 2026 |

Κατάσταση NYK/MOL/K-Line (NYK/MOL/K-Line status) | Όλα διατάχθηκαν να παραμείνουν σε αναμονή (All ordered to stand by) | Boston Globe — March 2026 |

Πρόβλεψη ασφαλίστρων πολεμικού ρίσκου (War-risk insurance forecast) | +25–50% ασφάλιστρα κύτους Δευτέρα άνοιγμα (+25–50% hull rates Monday open) | Reuters/Marsh — March 2026 |

Εξαγωγές LNG Κατάρ 2025 (Qatar LNG exports 2025) | 82,2 εκατ. τόνοι (82.2 million tonnes) | Boston Globe — March 2026 |

Στόχος επέκτασης LNG Κατάρ (Qatar LNG expansion target) | 110 Mtpa έως 2026, 126 Mtpa έως 2027 (110 Mtpa by 2026, 126 Mtpa by 2027) | EIA — Qatar Country Analysis — 2025 |

Αποθήκευση αερίου ΕΕ 28 Φεβ (EU gas storage Feb 28) | 30,09% (επικίνδυνα χαμηλή) (30.09% (dangerously low)) | tradingnews.com — March 2026 |

TTF πριν την κρίση (TTF pre-crisis) | €32,43/MWh | tradingnews.com — March 2026 |

Πρόβλεψη δείκτη αερίου UBS (UBS gas benchmark outlook) | JKM, TTF, Henry Hub όλα σε άνοδο (JKM, TTF, Henry Hub all rising) | BusinessToday/UBS — March 2026 |

Σημειώσεις για τη μετάφραση και το τρέχον πλαίσιο (2 Μαρτίου 2026):

Ορμούζ

: Παρά τις ραδιοφωνικές προειδοποιήσεις IRGC (28 Φεβρουαρίου) και τη μαζική αποφυγή πλοίων,

δεν έχει κηρυχθεί επίσημο κλείσιμο

(UKMTO: «open until further notice», δήλωση Rezaei). Ωστόσο, η κυκλοφορία έχει πέσει δραστικά (200+ δεξαμενόπλοια σε αγκυροβόλιο Κόλπου, 11+ LNG σε παύση, 3 δεξαμενόπλοια ζημιές).

Ναυτιλιακές εταιρείες

: Μεγάλες γραμμές (Hapag-Lloyd, CMA CGM, NYK, MOL, K-Line) έχουν αναστείλει ή διατάξει καταφύγιο/αναμονή. Η ελληνική σημαία (μέσω ΥΕΝ/ΕΜΥ) εξέδωσε συμβουλή αποφυγής από Φεβρουάριο 2026.

Ασφάλιστρα

: Προβλέπεται άνοδος 25–50% στα hull war-risk premiums από Δευτέρα (άνοιγμα αγορών).

Ενέργεια

: Εξαγωγές LNG Κατάρ 2025: 82,2 Mt (σημαντικό μερίδιο μέσω Ορμούζ). Στόχος επέκτασης 126 Mtpa έως 2027. Αποθήκευση ΕΕ: 30,09% (πολύ χαμηλή για εποχή), TTF €32,43/MWh πριν κρίση, αναμένεται άνοδος JKM/TTF/Henry Hub λόγω φόβων διακοπής.

Σύνδεση με προηγούμενα: Ενισχύει H2 (Economic Infrastructure Campaign ~30%), H3 (Hormuz Closure as Leverage ~20%), και cascade risks (ενεργειακό σοκ Ασία/ΕΕ, ύφεση, πληθωρισμός).

Κεφάλαιο 1 — Το Ορμούζ ως Δυαδική Διακοπή

Η παγίδα μηδενικής επιλογής 77 Mtpa του Κατάρ · Αυτοαποκλεισμός Μεταφορέα · Κατάρρευση Διαμετακόμισης σε Πραγματικό Χρόνο · Κώδικας Πληροφοριών · 1 Μαρτίου 2026

ΕΝΗΜΕΡΩΤΙΚΗ ΚΑΤΑΣΤΑΣΗ: Από την 1η Μαρτίου 2026, 200+ πλοία αγκυροβόλησαν στα ύδατα του Κόλπου. Τρία δεξαμενόπλοια χτυπήθηκαν. Το IRGC μετέδωσε ότι «κανένα πλοίο δεν επιτρέπεται να περάσει». Το Ιράν άνοιξε υπό όρους «μέχρι νεωτέρας» — αλλά η Lloyd's αναπροσαρμόζει τις τιμές τη Δευτέρα. Ο αυτοαποκλεισμός των μεταφορέων είναι λειτουργικά ανεξάρτητος από τις επίσημες δηλώσεις.

Μετρική (Metric) | Τιμή (Value) | Περίοδος / Ημερομηνία (Date/Period) | Πηγή (Source) |

Ημερήσια ροή πετρελαίου μέσω Ορμούζ (Hormuz daily oil throughput) | 20 εκατ. βαρέλια/ημέρα (20% παγκόσμιο) (20 million b/d (20% global)) | 2024 | EIA |

LNG μέσω Ορμούζ (LNG via Hormuz) | 20% παγκόσμιου εμπορίου LNG (20% global LNG trade) | 2024 | EIA |

Μερίδιο Ασίας σε LNG μέσω Ορμούζ (Asian share of Hormuz LNG) | 83% | 2024 | EIA |

Εξαγωγές LNG Κατάρ (Qatar LNG exports) | 82,2 εκατ. τόνοι (82.2 million tonnes) | 2025 | Boston Globe / traders |

Τρέχουσα ονομαστική ικανότητα Κατάρ (Qatar nameplate capacity (current)) | 77 Mtpa | 2024 | EIA / ExxonMobil IR |

Στόχος ικανότητας Κατάρ Φάση 1 (NFE) (Qatar capacity target Phase 1 (NFE)) | 110 Mtpa | Μέσα 2026 | EIA / ExxonMobil IR |

Στόχος ικανότητας Κατάρ Φάση 2 (NFS) (Qatar capacity target Phase 2 (NFS)) | 126 Mtpa | 2027 | Offshore Technology / QatarEnergy |

Στόχος ικανότητας Κατάρ (NF West) (Qatar capacity target (NF West)) | 142 Mtpa | 2030 | QatarEnergy / Qatar Tribune |

Ικανότητα Αγωγού Dolphin (μόνο αγωγός αερίου) (Dolphin Pipeline capacity (pipeline gas only)) | 2,6 δισ. κυβικά πόδια/ημέρα (όχι LNG) (2.6 Bcf/day (not LNG)) | Συνεχής | EIA |

Αγωγός Ανατολής-Δύσης Σαουδικής Αραβίας (Saudi East-West Pipeline (oil bypass)) | Ικανότητα 5 εκατ. βαρέλια/ημέρα, ~2,5 εκατ. χρησιμοποιούμενα (5 mb/d capacity, ~2.5 mb/d used) | 2024 | EIA |

Αγωγός Habshan–Fujairah ΗΑΕ (UAE Habshan–Fujairah (oil bypass)) | Ικανότητα 1,5 εκατ. βαρέλια/ημέρα (1.5 mb/d capacity) | 2024 | EIA |

Συνδυασμένη διαθέσιμη παράκαμψη πετρελαίου (Combined oil bypass available) | 3,5–4 εκατ. βαρέλια/ημέρα (17–20% ροής Ορμούζ) (3.5–4 mb/d (17–20% of Hormuz flow)) | 2024 | EIA (αναλυτική) |

Πλοία σε αγκυροβόλιο Κόλπου (Vessels anchored Gulf waters) | 200+ | 1 Μαρ 2026 | Reuters / MarineTraffic |

Δεξαμενόπλοια LNG σε παύση (LNG tankers paused) | 11+ επιβεβαιωμένα (11+ confirmed) | 1 Μαρ 2026 | Seoul Economic Daily / Bloomberg |

Δεξαμενόπλοια χτυπημένα / ζημιές (Tankers struck/damaged) | 3 επιβεβαιωμένα (3 confirmed) | 1 Μαρ 2026 | Reuters |

Παράθυρο εκτροπής πλοίων (28 Φεβ) (Vessel diversion window (28 Feb)) | 9 πλοία σε 6,5 ώρες (06:00–12:30 GMT) (9 vessels in 6.5 hours (06:00–12:30 GMT)) | 28 Φεβ 2026 | Δεδομένα παρακολούθησης πλοίων |

Ασφάλιστρο πολεμικού ρίσκου πριν κρίση (Hormuz) (War-risk premium pre-crisis (Hormuz)) | 0,125%–0,2% αξίας H&M (0.125%–0.2% H&M value) | Βασική γραμμή 2025 | Maritime Executive |

Πρόβλεψη ασφαλίστρου πολεμικού ρίσκου (Δευτέρα άνοιγμα) (War-risk premium forecast (Monday open)) | +25–50% στα ασφάλιστρα κύτους (+25–50% on hull rates) | Μαρ 2026 | Marsh / Reuters |

Ασφάλιστρο πολεμικού ρίσκου VLCC ανά ταξίδι (Ιούνιος 2025) (VLCC war-risk per voyage (June 2025)) | $200.000–$300.000 επιπλέον/ταξίδι ($200,000–$300,000 added/voyage) | Ιούν 2025 | TradeWinds / Voyager Portal |

Ναυλαγορά Atlantic LNG (μετά εκτροπή) (Atlantic LNG freight rate (post-diversion)) | $34.750/ημέρα ($34,750/day) | Μαρ 2026 | Spark Commodities / NGI |

TTF πριν την κρίση (TTF pre-crisis) | €32,43/MWh | 28 Φεβ 2026 | tradingnews.com |

Άνοδος TTF κρίσης Ιουνίου 2025 (TTF June 2025 crisis spike) | +18% σε ~$14/MMBtu (+18% to ~$14/MMBtu) | Ιούν 2025 | IEA Gas Market Report Q3-2025 |

Αποθήκευση αερίου ΕΕ (28 Φεβ 2026) (EU gas storage (Feb 28, 2026)) | 30,09% | 28 Φεβ 2026 | tradingnews.com |

Σημειώσεις για τη μετάφραση και το τρέχον πλαίσιο (2 Μαρτίου 2026):

Οι μετρικές αφορούν κυρίως την περίοδο πριν/κατά την κρίση (2024–2025) και την άμεση κατάσταση 1 Μαρτίου 2026 (μετά τις ανταποδοτικές επιθέσεις Ιράν).

Ορμούζ & ναυτιλία

: Παρά τις απειλές IRGC,

δεν έχει κηρυχθεί επίσημο κλείσιμο

(UKMTO/Rezaei: «open until further notice»). Ωστόσο, η πραγματική κατάσταση είναι σχεδόν παύση: 200+ πλοία σε αγκυροβόλιο, 11+ LNG σε αναμονή, 3 δεξαμενόπλοια ζημιές, μεγάλες εταιρείες (Hapag-Lloyd, CMA CGM, NYK/MOL/K-Line) σε αναστολή/καταφύγιο.

Ενέργεια

: Αποθήκευση ΕΕ 30,09% (πολύ χαμηλή), TTF €32,43/MWh πριν κρίση → αναμένεται άνοδος (UBS: JKM/TTF/Henry Hub rising). Κατάρ (82,2 Mt εξαγωγές 2025) κρίσιμος για LNG Ορμούζ (~20% παγκόσμιο), με στόχους επέκτασης 142 Mtpa έως 2030.

Bypass & ασφάλιστρα

: Διαθέσιμες παρακάμψεις (Saudi East-West + UAE Habshan–Fujairah) ~3,5–4 mb/d (μόνο 17–20% ροής Ορμούζ). Ασφάλιστρα πολεμικού ρίσκου αναμένεται +25–50% από Δευτέρα.

Σύνδεση με προηγούμενα: Ενισχύει H2 (Economic Infrastructure Campaign ~30%), H3 (Hormuz Closure as Leverage ~20%), και cascade risks (ενεργειακό σοκ, ύφεση, πληθωρισμός ΕΕ/Ασία).

Η ευπάθεια του διπλού σημείου φραγμού της Κίνας — Η διαδοχική παρεμπόδιση Ορμούζ + Μάλακκα και ο στρατηγικός άξονας του βόρειου διαδρόμου

Η αρχιτεκτονική της δομικής έκθεσης: Δύο στενά, μία οικονομία

Η αρχιτεκτονική ενεργειακής ασφάλειας της Κίνας βασίζεται σε μια ενιαία θεμελιώδη ευπάθεια που ο Πρόεδρος Χου Τζιντάο διατύπωσε επίσημα για πρώτη φορά τον Νοέμβριο του 2003 στο Συνέδριο Οικονομικής Εργασίας του Κινεζικού Κομμουνιστικού Κόμματος — αυτό που ονόμασε «Δίλημμα Μαλάκα»: την εξάρτηση του κινεζικού βιομηχανικού πολιτισμού από έναν στενό θαλάσσιο διάδρομο που δεν ελέγχεται από κανένα κινεζικό θεσμό και δεν υπερασπίζεται από κανένα κινεζικό ναυτικό ικανό να προβάλει αποφασιστική δύναμη Σύνοψη ανάλυσης χώρας: Σημεία φραγμού παγκόσμιας διαμετακόμισης πετρελαίου — Διοίκηση Ενεργειακών Πληροφοριών των ΗΠΑ — 2024. Δύο δεκαετίες αργότερα, το δίλημμα δεν έχει επιλυθεί — έχει επιδεινωθεί. Το 2024, οι εισαγωγές ενέργειας της Κίνας ανήλθαν στα 390 δισεκατομμύρια δολάρια ΗΠΑ και σχεδόν το 80% αυτής της αξίας — περίπου 312 δισεκατομμύρια δολάρια ΗΠΑ — διήλθαν από το Στενό της Μάλακκα. Σημεία φραγμού Ινδικού Ωκεανού: Είναι η Κίνα ακόμα ευάλωτη; — Ίδρυμα Έρευνας Observer — Σεπτέμβριος 2025. Η τρέχουσα κρίση του Ορμούζ της 1ης Μαρτίου 2026 δεν απειλεί απλώς την προμήθεια ΥΦΑ της Κίνας — καταδεικνύει επιχειρησιακά τη διαδοχική λογική ενός σεναρίου αναστολής διπλού σημείου πνιγμού που οι Κινέζοι στρατηγικοί σχεδιαστές έχουν σχεδιάσει για δύο δεκαετίες χωρίς να είναι σε θέση να επινοήσουν μια λύση.

Ο πίνακας απειλής διπλού σημείου πνιγμού λειτουργεί ως εξής: Το Ορμούζ ελέγχει την εκροή ενέργειας της Μέσης Ανατολής στην πηγή της. Η Μάλακκα ελέγχει την παράδοση αυτής της ενέργειας στην Κίνα στον προορισμό της. Οποιοσδήποτε αντίπαλος ικανός να επιχειρεί και στα δύο θέατρα ταυτόχρονα — συγκεκριμένα, ο Πέμπτος Στόλος του Ναυτικού των ΗΠΑ (το Μπαχρέιν, τώρα υπό ιρανικά πυρά πυραύλων) και ο Έβδομος Στόλος του Ναυτικού των ΗΠΑ (που επιχειρεί σε όλες τις προσεγγίσεις του Δυτικού Ειρηνικού και του Ινδικού Ωκεανού) — διαθέτει μια θεωρητική ικανότητα διαδοχικής αναστολής που καμία κινεζική εναλλακτική στρατηγική δρομολόγησης δεν εξουδετερώνει επί του παρόντος σε κλίμακα. Το αναλυτικό πλαίσιο του Γιούσκοφ, όπως αναφέρθηκε σε πραγματικό χρόνο την 1η Μαρτίου 2026, αποτυπώνει αυτό με ακρίβεια: Η Κίνα δέχεται ότι «οτιδήποτε προέρχεται από τον νότο είναι επικίνδυνο. Η διέλευση από το Στενό του Ορμούζ μπορεί να διακοπεί σήμερα ως μέρος της τρέχουσας σύγκρουσης, αλλά αύριο οι Αμερικανοί θα μπορούσαν να το αποκλείσουν από τις προμήθειες LNG του Κατάρ στην κινεζική αγορά. Ή θα μπορούσαν να κλείσουν το Στενό της Μαλάκα, μέσω του οποίου ρέουν όλοι οι υδρογονάνθρακες που πηγαίνουν στην Κίνα από την Αφρική και ολόκληρη τη Μέση Ανατολή». Ξεχάστε το αργό πετρέλαιο: οι τιμές του φυσικού αερίου πρόκειται να εκτοξευθούν αν το Ορμούζ δεν ανοίξει ξανά σύντομα — Pravda USA — Μάρτιος 2026.

Αυτή δεν είναι ρητορική πρόκληση. Είναι μια ακριβής περιγραφή της πραγματικότητας της ναυτικής θέσης των ΗΠΑ.

Ποσοτικοποίηση της Έκθεσης από την Πλευρά του Ορμούζ: Η Άμεση Εξάρτηση της Κίνας από το LNG

Πριν ασχοληθούμε με τη διάσταση της Μάλακκα, η έκθεση στο LNG από την πλευρά του Ορμούζ απαιτεί ακριβή ποσοτικοποίηση. Η EIA καταγράφει ότι η Κίνα, η Ινδία και η Νότια Κορέα ήταν οι κορυφαίοι προορισμοί για το LNG που διακινείται μέσω του Πορθμού του Ορμούζ το 2024, αντιπροσωπεύοντας συνολικά το 52% όλων των ροών LNG του Ορμούζ. Περίπου το ένα πέμπτο του παγκόσμιου εμπορίου υγροποιημένου φυσικού αερίου ρέει μέσω του Πορθμού του Ορμούζ — Υπηρεσία Πληροφοριών Ενέργειας των ΗΠΑ — Ιούνιος 2025. Η Κίνα από μόνη της — ως ο μεγαλύτερος μεμονωμένος αγοραστής του Κατάρ, που λαμβάνει περίπου το 30% της παραγωγής του Κατάρ — αντιμετωπίζει άμεση ογκομετρική απώλεια που δεν μπορεί να αντικατασταθεί εντός οποιουδήποτε λειτουργικά ουσιαστικού χρονικού πλαισίου. Η Έκθεση Αγοράς Φυσικού Αερίου του IEA για το τρίτο τρίμηνο του 2025 επιβεβαιώνει ότι οι εισαγωγές LNG της Κίνας μειώθηκαν κατακόρυφα κατά περισσότερο από 20% το πρώτο εξάμηνο του 2025 σε σύγκριση με το προηγούμενο έτος, αντανακλώντας έναν συνδυασμό μακροοικονομικής αδυναμίας και υψηλών τιμών spot — που σημαίνει ότι η Κίνα εισέρχεται στην τρέχουσα κρίση χωρίς περιθώριο υπερβολικής εγχώριας αποθήκευσης που θα μπορούσε να απορροφήσει μια διακοπή από το Κατάρ (Έκθεση Αγοράς Φυσικού Αερίου, τρίτο τρίμηνο του 2025, Εκτελεστική Περίληψη — Διεθνής Οργανισμός Ενέργειας — 2025). Ο IEA επιβεβαιώνει περαιτέρω ότι η παγκόσμια αύξηση της προσφοράς LNG το 2026 αναμενόταν να επιταχυνθεί στο 7% (περίπου 40 bcm) — ο ταχύτερος ρυθμός από το 2019 — κυρίως λόγω των προσθηκών των ΗΠΑ, του Καναδά και του Κατάρ στο North Field East (Έκθεση Αγοράς Φυσικού Αερίου, τρίτο τρίμηνο του 2025, Εκτελεστική Περίληψη — Διεθνής Οργανισμός Ενέργειας — 2025). Το πρώτο τρένο NFE, που έχει προγραμματιστεί για τα μέσα του 2026, βρίσκεται πλέον σε διαρθρωτικό κίνδυνο — και οι αυξανόμενοι όγκοι LNG που οι κινεζικές κρατικές εταιρείες ενέργειας σύναψαν μέσω των έργων NFE και NFS μέσω της Sinopec και Τα μερίδια μετοχών της CNPC είναι ακριβώς οι όγκοι που βρίσκονται τώρα πίσω από τη ζώνη απαγόρευσης.

Η κλίμακα της κινεζικής έκθεσης σε μετοχές στην επέκταση του LNG του Κατάρ επιδεινώνει την πολιτική οικονομία. Η CNPC κατέχει μερίδιο 1,25% στο έργο North Field East. Η Sinopec κατέχει ισοδύναμο μερίδιο. Συνολικά, οι κινεζικές κρατικές οντότητες έχουν άμεση οικονομική έκθεση στο έργο επέκτασης που είχε σχεδιαστεί να τεθεί σε λειτουργία φέτος και το οποίο έχει πλέον παγώσει λειτουργικά λόγω μιας σύγκρουσης στην οποία η Κίνα είναι δηλωμένο ενδιαφερόμενο μέρος - με το Πεκίνο να ανακοινώνει ότι οποιαδήποτε επίθεση των ΗΠΑ ή του Ισραήλ στο Ιράν θα προκαλέσει διακοπή όλων των εξαγωγών σπάνιων γαιών προς τις ΗΠΑ. Περίπου το ένα πέμπτο του παγκόσμιου εμπορίου υγροποιημένου φυσικού αερίου ρέει μέσω του Στενό του Ορμούζ — Υπηρεσία Ενεργειακών Πληροφοριών των ΗΠΑ — Ιούνιος 2025.

Η Γεωμετρία της Μάλακκα: 2,8 Χιλιόμετρα και 312 Δισεκατομμύρια Δολάρια ΗΠΑ

Το Στενό της Μάλακκα έχει πλάτος 2,8 χιλιόμετρα στο στενότερο πλεύσιμο σημείο του, που βρίσκεται ανάμεσα στη Σουμάτρα και τη Χερσόνησο της Μάλακκα. Πλοηγούμενοι στο «Δίλημμα της Μάλακκα» το 2025 — Ινστιτούτο Άτλας — Μάρτιος 2025. Περισσότερα από 60.000 πλοία διέρχονται ετησίως, αντιπροσωπεύοντας περίπου το 25% του παγκόσμιου θαλάσσιου εμπορίου. Για την Κίνα, αυτό το στενό δεν είναι απλώς μια εμπορική οδός — είναι μια μεταβολική αρτηρία. Περίπου το 80% του εισαγόμενου αργού πετρελαίου της Κίνας διέρχεται από το Στενό της Μαλάκα. Πλοηγούμενοι στο «Δίλημμα της Μάλακκα» το 2025 — Ινστιτούτο Άτλας — Μάρτιος 2025. Η ανάλυση των σημείων συμφόρησης της EIA επιβεβαιώνει ότι το Στενό της Μάλακκα είναι το κύριο σημείο συμφόρησης στην Ασία, με εκτιμώμενη διέλευση 23,7 εκατομμυρίων βαρελιών πετρελαίου την ημέρα το 2023 — καθιστώντας το, κατ' όγκο, το μεγαλύτερο σημείο συμφόρησης πετρελαίου στον κόσμο, ξεπερνώντας ακόμη και το Ορμούζ. Σύνοψη Ανάλυσης Χώρας: Σημεία Συμφόρησης Παγκόσμιας Διαμετακόμισης Πετρελαίου — Διοίκηση Πληροφοριών Ενέργειας των ΗΠΑ — 2024.

Το Κέντρο Παγκόσμιας Ενεργειακής Πολιτικής του Πανεπιστημίου Κολούμπια παρέχει την πιο λεπτομερή πρόσφατη αξιολόγηση της γεωγραφίας εισαγωγών αργού πετρελαίου της Κίνας το 2024: Η Κίνα εισήγαγε 11,1 εκατομμύρια βαρέλια την ημέρα το 2024, με τους πέντε μεγαλύτερους προμηθευτές να είναι η Ρωσία, η Σαουδική Αραβία, η Μαλαισία, το Ιράκ και το Ομάν. Ζήτηση, Εισαγωγές και Ασφάλεια Εφοδιασμού Πετρελαίου της Κίνας — Κέντρο Παγκόσμιας Ενεργειακής Πολιτικής, Πανεπιστήμιο Κολούμπια SIPA — Μάιος 2025. Το μερίδιο της Μέσης Ανατολής στις κινεζικές εισαγωγές αργού πετρελαίου διαμορφώθηκε στο 44% το 2024 — μειωμένο από 51% το 2015 — αντανακλώντας την αύξηση της ρωσικής και ιρανικής (μετονομασμένης μέσω Μαλαισίας) προσφοράς. Ζήτηση, Εισαγωγές και Ασφάλεια Εφοδιασμού Πετρελαίου της Κίνας — Κέντρο Παγκόσμιας Ενεργειακής Πολιτικής, Πανεπιστήμιο Κολούμπια SIPA — Μάιος 2025. Ωστόσο, το 90% των εισαγωγών αργού πετρελαίου της Κίνας γίνεται μέσω θαλάσσης, και από αυτό το συστατικό που μεταφέρεται μέσω θαλάσσης, περίπου το 80% διέρχεται από τη Μαλάκα — πράγμα που σημαίνει ότι ακόμη και το ρωσικό αργό μείγμα ESPO που αποστέλλεται από λιμάνια του Ειρηνικού δεν παρακάμπτει πλήρως την έκθεση στη Μαλάκα, καθώς ένα μέρος δρομολογείται μέσω της Νότιας Σινικής Θάλασσας μετά τη διέλευση από τη Μαλάκα. Ζήτηση, Εισαγωγές και Ασφάλεια Εφοδιασμού Πετρελαίου της Κίνας — Κέντρο Παγκόσμιας Ενεργειακής Πολιτικής, Πανεπιστήμιο Κολούμπια SIPA — Μάιος 2025.

Η EIA τεκμηριώνει συγκεκριμένα ότι περισσότερο από το 90% των όγκων αργού πετρελαίου που ρέουν μέσω της Νότιας Σινικής Θάλασσας — το υδάτινο σώμα ακριβώς κατάντη της Μαλάκα — διέσχισαν το Στενό της Μαλάκα στη βασική της αξιολόγηση. Περισσότερο από το 30% του παγκόσμιου θαλάσσιου εμπορίου αργού πετρελαίου διέρχεται από τη Νότια Σινική Θάλασσα — U.S. Energy Information Διοίκηση. Οι τρεις εισαγωγείς αργού πετρελαίου με τους μεγαλύτερους όγκους που διέρχονται από τη Νότια Σινική Θάλασσα - Κίνα, Ιαπωνία και Νότια Κορέα - αντιπροσώπευαν συνολικά το 80% του συνολικού όγκου αργού πετρελαίου που διέρχεται από τον διάδρομο. Περισσότερο από το 30% του παγκόσμιου θαλάσσιου εμπορίου αργού πετρελαίου διέρχεται από τη Νότια Σινική Θάλασσα - Διοίκηση Πληροφοριών Ενέργειας των ΗΠΑ.

Η συνδυασμένη έκθεση στο Ορμούζ-Μάλακκα δημιουργεί επομένως ένα σενάριο καταρράκτη με υπολογίσιμες διαστάσεις: μια απαγόρευση στο Ορμούζ αφαιρεί περίπου το 20% του παγκόσμιου ΥΦΑ και ξεκινά μια διακοπή της παραγωγής από το Κατάρ. Το ίδιο φορτίο - αφού φορτωθεί και βρίσκεται στη θάλασσα, ή οποιοδήποτε φορτίο αντικατάστασης που προέρχεται εκτός του Κόλπου - πρέπει να διέλθει από τη Μάλακκα για να φτάσει στα κινεζικά τερματικά. Ένας αντίπαλος που ελέγχει και τα δύο στενά ταυτόχρονα δεν χρειάζεται να τον αποκλείσει φυσικά. Η απειλή απαγόρευσης σε οποιοδήποτε σημείο είναι επαρκής για να παγώσει τη δυναμική αυτοαποκλεισμού των μεταφορέων, όπως αυτή που παρατηρήθηκε ήδη στο Ορμούζ από τις 28 Φεβρουαρίου έως την 1η Μαρτίου 2026.

Χαρτογραφία Εναλλακτικής Διαδρομής: Ο Έλεγχος Πραγματικότητας Υποδομής Παράκαμψης

Η στρατηγική απάντηση της Κίνας στο Δίλημμα της Μαλάκας για δύο δεκαετίες έχει δημιουργήσει ένα χαρτοφυλάκιο έργων εναλλακτικής δρομολόγησης, καθένα από τα οποία χρήζει αναλυτικής αξιολόγησης σε σχέση με το λειτουργικό σημείο αναφοράς της πραγματικής αντικατάστασης 23,7 εκατομμυρίων βαρελιών/ημέρα της διακίνησης στη Μάλακκα.

Ο Αγωγός Αργού Πετρελαίου Κίνας-Μιανμάρ: Λειτουργώντας από το 2017, αυτός ο αγωγός εκτείνεται σε 770 χιλιόμετρα από το λιμάνι Kyaukphyu στις ακτές του Ινδικού Ωκεανού της Μιανμάρ έως την επαρχία Γιουνάν στη νοτιοδυτική Κίνα. Χωρητικότητα: 22 εκατομμύρια τόνοι αργού πετρελαίου ετησίως (~440.000 b/d) Πλοηγούμενοι στο «Δίλημμα της Μαλάκα» το 2025 — Ινστιτούτο Άτλας — Μάρτιος 2025. Πραγματική χρήση: η EIA καταγράφει διακίνηση περίπου 219.000 b/d το 2023 — λιγότερο από το μισό της χωρητικότητας, περιορισμένη από τον συνεχιζόμενο εμφύλιο πόλεμο της Μιανμάρ μετά το στρατιωτικό πραξικόπημα του 2021 Σύντομη Ανάλυση Χώρας: Σημεία Στενό της Παγκόσμιας Διαμετακόμισης Πετρελαίου — Διοίκηση Πληροφοριών Ενέργειας των ΗΠΑ — 2024. Αυτός ο αγωγός παρακάμπτει τη Μαλάκα, αλλά παραδίδει μόνο στη Γιουνάν — εξυπηρετεί τη νοτιοδυτική Κίνα και δεν μπορεί να υποκαταστήσει τους όγκους που ρέουν προς τα παράκτια βιομηχανικά κέντρα στην Γκουανγκντόνγκ, τη Φουτζιάν, τη Ζετζιάνγκ και την Τζιανγκσού χωρίς περαιτέρω υποδομή αγωγών ή σιδηροδρομικής διανομής που δεν υπάρχει στην απαιτούμενη κλίμακα. Ο Οικονομικός Διάδρομος Κίνας-Πακιστάν (CPEC) / Λιμάνι Γκουαντάρ: Επενδύθηκαν 62 δισεκατομμύρια δολάρια ΗΠΑ από το 2013, με αποκορύφωμα ένα λιμάνι βαθέων υδάτων στο Γκουαντάρ στην Αραβική Θάλασσα που συνδέεται με την Ξιντζιάνγκ μέσω ενός χερσαίου διαδρόμου 3.000 χιλιομέτρων. Πλοηγούμαστε στο «Δίλημμα της Μάλακα» το 2025 — Ινστιτούτο Άτλας — Μάρτιος 2025. Λειτουργική κατάσταση: Το Γκουαντάρ χειρίζεται ελάχιστους εμπορικούς όγκους που πρέπει να καταβληθούν σε πολιτική αστάθεια, επιθέσεις μαχητών εναντίον Κινέζων εργατών, υπερβάσεις κόστους και κενά στις υποδομές που εμποδίζουν την ογκομετρική διακίνηση σε βιομηχανική κλίμακα. Το τμήμα του αγωγού που θα μετέφερε στην πραγματικότητα αργό πετρέλαιο από το Γκουαντάρ στην Κίνα δεν έχει κατασκευαστεί. Ο αγωγός CPEC ως παράκαμψη της Μάλακκα παραμένει μια γεωπολιτική φιλοδοξία και όχι μια λειτουργική ενεργειακή εναλλακτική λύση.

Ο αγωγός πετρελαίου Καζακστάν-Κίνας: Λειτουργεί από το 2006, παραδίδοντας αργό πετρέλαιο του Καζακστάν δια ξηράς. Διακίνηση: ένα κλάσμα των αναγκών εισαγωγών της Κίνας, συμπληρώνοντας — όχι υποκαθιστώντας — τις ροές που μεταφέρονται μέσω θαλάσσης.

Ο Αγωγός Power of Siberia 1 (Ανατολική Διαδρομή): Η ΕΙΑ επιβεβαιώνει ότι το κινεζικό τμήμα του αγωγού Power of Siberia 1 ολοκληρώθηκε τον Δεκέμβριο του 2024, επιτρέποντας στον αγωγό να λειτουργεί με την σχεδιασμένη δυναμικότητά του περίπου 3,7 δισεκατομμυρίων κυβικών ποδιών την ημέρα (Bcf/d) — που ισοδυναμεί με περίπου 38 δισεκατομμύρια κυβικά μέτρα ετησίως (bcm/y). Οι εξαγωγές φυσικού αερίου και άνθρακα της Ρωσίας μειώνονται και μετατοπίζονται προς την Ασία — Υπηρεσία Πληροφοριών Ενέργειας των ΗΠΑ — 2025. Ο IEA επιβεβαίωσε ανεξάρτητα ότι οι εξαγωγές φυσικού αερίου της Ρωσίας προς την Κίνα μέσω του συστήματος Power of Siberia έφτασαν περίπου τα 39 bcm το 2025, μια αύξηση 25% σε ετήσια βάση. Η Ρωσία ενισχύει τις προμήθειες φυσικού αερίου προς την Κίνα κατά 25% το 2025 — IEA — TASS — Ιανουάριος 2026. Αυτός ο αγωγός μεταφέρει φυσικό αέριο, όχι αργό πετρέλαιο, και παρακάμπτει πλήρως τη Μαλάκα — είναι η πιο λειτουργικά σημαντική παράκαμψη Μαλάκα που διαθέτει η Κίνα αυτή τη στιγμή για φυσικό αέριο. Το κρίσιμο σημείο: 38–39 bcm/έτος ρωσικού φυσικού αερίου μέσω αγωγού Power of Siberia 1 αντιπροσωπεύει περίπου το 10% της συνολικής κατανάλωσης φυσικού αερίου της Κίνας Power of Siberia 2: Ένας άλλος αγωγός Ρωσίας-Κίνας — Υπηρεσία Έρευνας του Κογκρέσου — Αύγουστος 2024. Δεν αντικαθιστά τους όγκους LNG του Κατάρ, οι οποίοι έχουν συναφθεί για κινεζικούς παράκτιους τερματικούς σταθμούς επαναεριοποίησης που λαμβάνουν θαλάσσια φορτία — όχι φυσικό αέριο μέσω χερσαίων αγωγών που παραδίδεται στην επαρχία Heilongjiang της βορειοανατολικής Κίνας, όπου συνδέεται ο αγωγός Power of Siberia.

Η καθαρή αξιολόγηση: Η Κίνα έχει επενδύσει σημαντικά σε υποδομές παράκαμψης της Μάλακκα, αλλά ο συνολικός όγκος που παρακάμπτεται — περίπου 440.000–600.000 b/d μέσω των αγωγών της Μιανμάρ και του Καζακστάν μαζί — αντιπροσωπεύει το 5–6% της εξάρτησης της Κίνας από τις θαλάσσιες εισαγωγές. Το δίλημμα της Μάλακκα είναι διαρθρωτικά άλυτο.

Η Λογική της Διαδοχικής Αναχαίτισης: Ο Επιδεικτικός Εξαναγκασμός ως Στρατηγικό Μήνυμα

Το αναλυτικό άλμα που διακρίνει τη συνεισφορά του Κεφαλαίου 2 από την τυπική ανάλυση σημείου συμφόρησης είναι η έννοια του επιδεικτικού εξαναγκασμού - χρησιμοποιώντας μια κρίση σημείου συμφόρησης για να επικοινωνήσει την αξιοπιστία της μελλοντικής απειλής στο άλλο σημείο συμφόρησης, χωρίς να την ενεργοποιήσει φυσικά.

Η τρέχουσα κρίση στο Ορμούζ εξυπηρετεί αυτή τη λειτουργία με αξιοσημείωτη αποτελεσματικότητα από στρατηγική άποψη των ΗΠΑ, ανεξάρτητα από το αν η Ουάσιγκτον τη σχεδίασε για αυτόν τον σκοπό. Σκεφτείτε την επιχειρησιακή γεωμετρία που παρατηρεί το Πεκίνο:

Πρώτον, ο Πέμπτος Στόλος του Ναυτικού των ΗΠΑ, που επιχειρεί από το Μπαχρέιν (το οποίο βρίσκεται υπό ιρανική πυραυλική επίθεση), είναι η κύρια ναυτική δύναμη ικανή να παρέχει συνοδεία νηοπομπών μέσω του Ορμούζ - το προηγούμενο της Επιχείρησης Earnest Will του 1987-1988. Η Κίνα παρακολουθεί αυτό το επιχειρησιακό πρότυπο και υπολογίζει τη δική της έκθεση: ο Πέμπτος Στόλος ελέγχει την πρόσβαση στο Ορμούζ. Ο Έβδομος Στόλος ελέγχει την πρόσβαση στη Μάλακκα. Και οι δύο είναι ναυτικές διοικήσεις των ΗΠΑ. Και οι δύο είναι σημεία μέσω των οποίων πρέπει να ρέει ο ενεργειακός εφοδιασμός της Κίνας.

Δεύτερον, το Πεκίνο δεν μπορεί να απειλήσει αξιόπιστα ότι θα κλείσει κανένα από τα δύο στενά σε αντίποινα. Η Κίνα δεν ελέγχει τη βόρεια ακτή κανενός από τα δύο σημεία ελέγχου. Το Ιράν ελέγχει τη βόρεια ακτή του Ορμούζ - γι' αυτό ακριβώς η Τεχεράνη κρατά τον μοχλό απειλής. Η Ινδονησία, η Μαλαισία και η Σιγκαπούρη ελέγχουν τις νότιες προσεγγίσεις της Μαλάκα - κράτη με τα οποία η Κίνα έχει πολύπλοκες αλλά όχι συμμαχικές σχέσεις, και καμία από τις οποίες δεν θα βοηθούσε μια κινεζική επιχείρηση απαγόρευσης.

Τρίτον, το σήμα επίδειξης εξαναγκασμού λειτουργεί μέσω του μηχανισμού αυτοαποκλεισμού των αερομεταφορέων που τεκμηριώνεται στο Κεφάλαιο 1. Η Κίνα δεν χρειάζεται να τηρήσει αποκλεισμό της Μαλάκα για να εσωτερικεύσει την απειλή. Η παρατήρηση ότι 11+ αερομεταφορείς LNG αυτοαποκλείστηκαν από το Ορμούζ εντός 24 ωρών από μια εκπομπή VHF του IRGC - χωρίς ούτε μία φυσική απαγόρευση ενός πλοίου με κινεζική σημαία - καταδεικνύει ότι οι Ηνωμένες Πολιτείες θα μπορούσαν να επιτύχουν αποτελεσματική ενεργειακή απαγόρευση της Κίνας μέσω της Μαλάκα μέσω του ίδιου μηχανισμού: ανατιμολόγηση ασφάλισης κινδύνου πολέμου, συμβουλές ασφαλείας BIMCO, απόσυρση του ελληνικού στόλου και εντολές αναστολής λειτουργίας μεγάλων αερομεταφορέων - όλες ενεργοποιήσιμες χωρίς να πυροδοτηθεί ούτε μία σφαίρα.

Τέταρτον, η τρέχουσα κρίση έχει την Κίνα σε μια αναλυτικά ασυνάρτητη θέση: έχει αναπτύξει περιουσιακά στοιχεία του PLAN (Ναυτικού του Λαϊκού Απελευθερωτικού Στρατού) στον Ινδικό Ωκεανό στο πλαίσιο επιχειρήσεων κατά της πειρατείας από το 2008, και τώρα παρακολουθεί μια επιχείρηση ΗΠΑ-Ισραήλ να καταδεικνύει ότι το χάσμα προβολής ναυτικής ισχύος μεταξύ Κίνας και Ηνωμένων Πολιτειών τόσο στην Αραβική Θάλασσα (ανάντη του Ορμούζ) όσο και στις προσεγγίσεις του Ινδικού Ωκεανού προς τη Μαλάκα παραμένει καθοριστικό. Το PLAN της Κίνας δεν έχει ομάδα κρούσης αεροπλανοφόρων στον Περσικό Κόλπο. Η Κίνα δεν μπορεί να συνοδεύσει τα δικά της αεροπλανοφόρα LNG μέσω του Ορμούζ υπό πυρά. Δεν μπορεί επίσης να εγγυηθεί τη διέλευση της Μάλακκα.

Αυτό είναι το στρατηγικό σήμα που εντοπίζει ο Γιούσκοφ - και είναι το σήμα που οι στρατηγικοί του Πεκίνου θα δώσουν προτεραιότητα έναντι κάθε άλλου προϊόντος πληροφοριών που παράγεται από αυτήν την κρίση.

Ο άξονας του Βόρειου Διαδρόμου: Η δύναμη της Σιβηρίας ως μερικός φράκτης

Η στρατηγική απάντηση της Κίνας στο δίλημμα της Μάλακκας πάντα έδειχνε βόρεια - προς χερσαίους διαδρόμους πέρα από το ναυτικό εύρος αναχαίτισης των ΗΠΑ. Το σύστημα αγωγών «Η Δύναμη της Σιβηρίας» αντιπροσωπεύει το πιο λειτουργικά αξιόπιστο στοιχείο αυτής της στρατηγικής και η τρέχουσα κρίση επιταχύνει ουσιαστικά το πολιτικό κίνητρο για την επέκτασή του.

Ο αγωγός Power of Siberia 1 έφτασε στην σχεδιασμένη δυναμικότητά του των 38 bcm/έτος τον Δεκέμβριο του 2024, όταν η Κίνα ολοκλήρωσε το τμήμα του αγωγού σύνδεσης. Οι εξαγωγές φυσικού αερίου και άνθρακα της Ρωσίας μειώνονται και μετατοπίζονται προς την Ασία — Υπηρεσία Πληροφοριών Ενέργειας των ΗΠΑ — 2025. Μέχρι το 2025, η πραγματική διακίνηση έφτασε περίπου τα 39 bcm — υπερβαίνοντας τις συμβατικές υποχρεώσεις κατά περίπου 800 εκατομμύρια κυβικά μέτρα, σύμφωνα με τον Διευθύνοντα Σύμβουλο της Gazprom, Alexei Miller. Η Ρωσία αυξάνει τις προμήθειες φυσικού αερίου μέσω αγωγών στην Κίνα κατά 25% το 2025 — IEA — TASS — Ιανουάριος 2026. Ο IEA προβλέπει ότι οι παραδόσεις του Power of Siberia θα φτάσουν τα 44 bcm/έτος έως το 2030 μέσω αναβαθμίσεων υποδομών που προσθέτουν συμπίεση στη διαδρομή. Ο IEA αναμένει ότι οι προμήθειες φυσικού αερίου της Ρωσίας στην Κίνα μέσω του Power of Siberia θα φτάσουν τα 44 bcm έως το 2030 — TASS — Οκτώβριος 2025.

Η Ενέργεια της Σιβηρίας 2 — η προτεινόμενη δυτική διαδρομή 50 bcm/έτος μέσω της Μογγολίας που συνδέει τα πεδία της Δυτικής Σιβηρίας με την ανατολική Κίνα — παραμένει συμβατικά αοριστικοποιημένη. Ένα «νομικά δεσμευτικό μνημόνιο» υπογράφηκε μεταξύ της Gazprom και της CNPC, αλλά οι εμπορικοί όροι, συμπεριλαμβανομένης της τιμής, δεν έχουν συμφωνηθεί. Το Ινστιτούτο Ενεργειακών Μελετών της Οξφόρδης εκτίμησε τον Σεπτέμβριο του 2025 ότι η Κίνα διατηρεί σημαντική διαπραγματευτική επιρροή έναντι της Ρωσίας ακριβώς επειδή η Ρωσία χρειάζεται τη διαδρομή περισσότερο από ό,τι η Κίνα σε μια υπερπροσφερόμενη αγορά φυσικού αερίου Κίνα – Ρωσία: η αντιστάθμιση φυσικού αερίου — Ινστιτούτο Ενεργειακών Μελετών της Οξφόρδης — Σεπτέμβριος 2025. Η τρέχουσα κρίση ανατρέπει αυτή τη γεωμετρία των διαπραγματεύσεων: η Κίνα έχει τώρα ένα επείγον στρατηγικό κίνητρο — πέρα από την εμπορική βελτιστοποίηση — να υπογράψει την Ενέργεια της Σιβηρίας 2 ανεξάρτητα από την τιμή, επειδή κάθε bcm που εξασφαλίζεται μέσω της χερσαίας βόρειας διαδρομής αφαιρείται ένα bcm από την έκθεση στη Μαλάκα-Ορμούζ. Ο αγωγός Άπω Ανατολής — μια ξεχωριστή σύνδεση 10 bcm/έτος που συμφωνήθηκε το 2022 μεταξύ Ρωσίας και Κίνας, η οποία αναμένεται να ξεκινήσει τη λειτουργία της το 2027 — παρέχει μια πρόσθετη χερσαία αύξηση Κίνα – Ρωσία: ο αγωγός φυσικού αερίου — Ινστιτούτο Ενεργειακών Μελετών της Οξφόρδης — Σεπτέμβριος 2025. Σε συνδυασμό με τον αγωγό Power of Siberia 1, ο βόρειος χερσαίος διάδρομος φυσικού αερίου προς την Κίνα θα μεταφέρει περίπου 44-50 bcm/έτος έως το 2027-2028 — πριν ο αγωγός Power of Siberia 2 προσθέσει την αύξηση των 50 bcm. Με την πλήρη ανάπτυξη (και οι τρεις διαδρομές), ο βόρειος διάδρομος φυσικού αερίου θα μεταφέρει περίπου 100 bcm/έτος — περίπου ισοδύναμος με τον συνολικό όγκο εισαγωγών LNG της Κίνας τα τελευταία χρόνια, αλλά εξακολουθώντας να εξυπηρετεί κυρίως τη βορειοανατολική και κεντρική Κίνα και όχι τις παράκτιες βιομηχανικές επαρχίες όπου βρίσκονται οι θαλάσσιοι τερματικοί σταθμοί LNG. Η αξιολόγηση της έρευνας του Κογκρέσου από την CRS επιβεβαιώνει τη στρατηγική γεωμετρία: «εάν κατασκευαστεί, το Power of Siberia 2 θα προμηθεύεται φυσικό αέριο από τη δυτική Σιβηρία και θα συνδέει τα πεδία φυσικού αερίου που προηγουμένως εξυπηρετούσαν μόνο τη δυτική Ρωσία και την Ευρώπη με τους καταναλωτές στην ανατολική Κίνα» — απαιτώντας «περισσότερα από 2.000 μίλια νέων αγωγών». Οι εξαγωγές φυσικού αερίου και άνθρακα της Ρωσίας μειώνονται και μετατοπίζονται προς την Ασία — Διοίκηση Πληροφοριών Ενέργειας των ΗΠΑ — 2025. Το χρονοδιάγραμμα κατασκευής, ακόμη και αν υπογραφούν σήμερα οι συμβάσεις, θα παραταθεί τουλάχιστον έως το 2030.

ΥΦΑ Αρκτικής: Η Κυρωμένη Βόρεια Θαλάσσια Διαδρομή

Το έργο Arctic LNG 2 — η εγκατάσταση ΥΦΑ τριών συρμών της Novatek στη χερσόνησο Gydan της Σιβηρίας — αντιπροσωπεύει έναν εννοιολογικά διαφορετικό βόρειο διάδρομο: το θαλάσσιο ΥΦΑ Αρκτικής που διέρχεται από τη Βόρεια Θαλάσσια Διαδρομή (NSR) απευθείας σε κινεζικά λιμάνια χωρίς να διέρχεται ούτε από το Ορμούζ ούτε από τη Μαλάκα. Το Global LNG Capacity Tracker του IEA επιβεβαιώνει ότι το Train 1 του Arctic LNG 2 ολοκληρώθηκε τον Μάιο του 2025, αλλά «παραμένει περιορισμένο από κυρώσεις» και το Train 3 έχει τεθεί σε επ' αόριστον αναμονή (Global LNG Capacity Tracker — International Energy Agency — February 2026). Το Russia Country Analysis Brief του EIA από τον Ιούλιο του 2025 επιβεβαιώνει ομοίως ότι το Arctic LNG 2 «δεν θεωρείται πηγή σταθερής προμήθειας LNG στην τρέχουσα πρόβλεψη λόγω του ευρύτερου περιβάλλοντος κυρώσεων». Οι εξαγωγές φυσικού αερίου και άνθρακα της Ρωσίας μειώνονται και μετατοπίζονται προς την Ασία — U.S. Energy Information Administration — 2025.

Το σενάριο Arctic LNG 2 καταδεικνύει το παράδοξο της βόρειας στροφής της Κίνας: η διαδρομή που παρακάμπτει πλήρως την ικανότητα ναυτικής αναχαίτισης των ΗΠΑ (το NSR διασχίζει τα ρωσικά αρκτικά ύδατα πέρα από την πρακτική ναυτική επιχειρησιακή εμβέλεια των ΗΠΑ) είναι ακριβώς η διαδρομή που περιορίζεται περισσότερο από τις οικονομικές κυρώσεις των ΗΠΑ. Η Κίνα δεν μπορεί ταυτόχρονα να διεκδικήσει τα οφέλη παράκαμψης κυρώσεων του Arctic LNG, διατηρώντας παράλληλα τις οικονομικές σχέσεις με τους δυτικούς θεσμούς που στηρίζουν την ευρύτερη οικονομική της ολοκλήρωση. Τα κινεζικά ναυπηγεία θα πρέπει να κατασκευάσουν τα πλοία μεταφοράς υγροποιημένου φυσικού αερίου (LNG) κατηγορίας πάγου. Οι κινέζοι φορείς εκμετάλλευσης θα πρέπει να τα στελεχώσουν και να τα ασφαλίσουν μέσω των καναλιών που αποκλείονται από την Lloyd’s. Η διαδρομή υπάρχει θεωρητικά, αλλά απέχει χρόνια από την επιχειρησιακή βιωσιμότητα σε ουσιαστική κλίμακα.

Η Κίνα αντιμετωπίζει την απειλή για τις σπάνιες γαίες: Ασύμμετρη μόχλευση ως εναλλακτική λύση στην ενεργειακή ασφάλεια

Η άμεση αντίδραση του Πεκίνου στην κρίση του Ορμούζ - η μετάδοση απειλών για διακοπή όλων των εξαγωγών σπάνιων γαιών προς τις ΗΠΑ σε περίπτωση επίθεσης στο Ιράν - σηματοδοτεί το στρατηγικό μέσο που έχει επιλέξει η Κίνα για να αντικαταστήσει την αδυναμία της να προβάλει ναυτική ισχύ σε οποιοδήποτε από τα δύο θέατρα. Τα στοιχεία σπάνιων γαιών δεν είναι αποθηκευτικά με τον ίδιο τρόπο που το αργό πετρέλαιο δεν είναι υποκατάστατο: Η Κίνα ελέγχει περίπου το 60% της παγκόσμιας παραγωγής εξόρυξης σπάνιων γαιών και ένα ακόμη υψηλότερο μερίδιο της επεξεργασίας, δημιουργώντας έναν περιορισμό στην προσφορά που οι κατασκευαστές αμυντικού εξοπλισμού των ΗΠΑ δεν μπορούν να υποκαταστήσουν εντός οποιουδήποτε επιχειρησιακά σχετικού χρονικού πλαισίου.

Η ανακοίνωση είναι δομικά συνεπής με τη δογματική προσέγγιση του Πεκίνου στην ασύμμετρη μόχλευση: Η Κίνα δεν μπορεί να προστατεύσει τις ροές LNG της στο Ορμούζ. μπορεί να απειλήσει τις εισροές που απαιτούνται για τα αμυντικά συστήματα των ΗΠΑ που θα επιβάλουν την απαγόρευση στη Μαλάκα. Δεν πρόκειται για κλιμάκωση σε κινητική αντιπαράθεση - είναι η ενεργοποίηση της οικονομικής αλληλεξάρτησης ως μηχανισμό αποτροπής, υποκαθιστώντας την προβολή ναυτικής δύναμης με τον χρηματοοικονομικό-βιομηχανικό καταναγκασμό.